この記事のもくじ

- お金の管理が面倒くさい

- 市販の家計簿を買っても続かない

- 貯金力を高めたい

はじめに

今回の質問と自分の回答はこちらです。

①家計管理はしていますか?

②家計管理の方法に満足していますか?

①ばっちりしています

②大満足です!

「今度こそしっかりするぞ!」そう心に誓って挫折する代表例が家計簿です。自分はお金の管理が好きな変わった人間なので、学生のころから家計簿を作って家計管理をしていました。そして、色々とアップデートを繰り返して日々これだ!と思える家計簿づくりに力を入れています。そこで今回は、

・自分が使用している家計簿

・家計管理ポイント

を紹介します。

家計管理の重要性

家計管理の目的は、ずばり①貯金のための第一歩②使うべきところにお金を使えているかの見えるかです。似た話は次の記事でもしているので参考まで。

もちろん家計管理をしたからといって100%貯金ができる、無駄遣いが0になるわけではありません。でも、管理ができない人はもっとできません。

スマホ好きの方ならバッテリー残量を確認しないで使うことなんてあり得ないですよね?なんならバッテリー切れが嫌だからモバイルバッテリーを持ち歩いているんじゃないでしょうか?家計管理もそれと一緒です。バッテリー切れにしないためのバッテリーチェックが家計管理に相当します。

家計簿の作り方

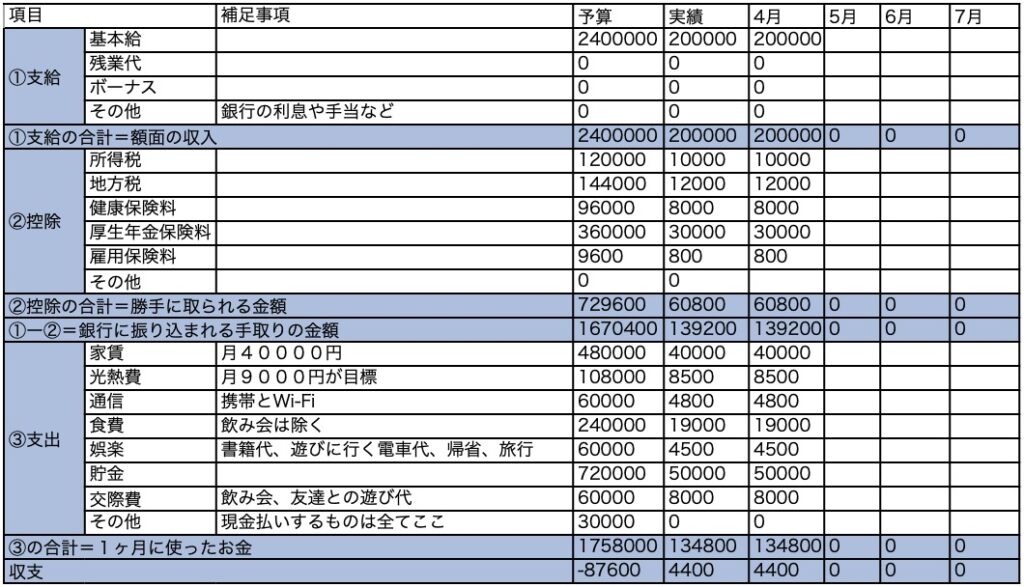

いかに家計管理が大事かを説明したところで、自分が作ったオリジナルの家計簿をご紹介します。

次に写真のような家計簿を作るための手順とポイントを説明します。

- 年間の収入の見込みを決める(額面収入)

残業代、ボーナスは一切でない前提

昇給もない前提 - 天引き金額の見込みを決める

所得税や社会保険料は残業代やボーナスが出た場合の額面収入を前提にする - 1と2の差=手取り収入をどう割り振るか項目ごとに決める

常識に当てはめた金額設定をしない

自分にとっての優先順位を大事にする

全体を通してのポイントは収入は少なく、取られるお金は多く見込むことです。

こんな設定をする理由は

・社会保険料は4〜6月にもらった額面収入で向こう1年間の金額が決まる

・残業代やボーナスは金額が不正確。そもそももらえない可能性もある

からです。

たとえば、今まで残業していたから毎月残業代が出ると思って家計簿を組んだとしましょう。4〜6月だけ残業できて、それ以降残業できなくなった場合は、最初の3ヶ月はいいとしても、それ以降は残業なしの額面なのに社会保険料はたくさん取られて手取りが見込みより少なくなるリスクがあります。

最初からたくさん取られるつもりで構えておけば

・残業なしの場合⇨収入は設定どおり、社会保険料は設定より安い

・残業ありの場合⇨収入は残業代の分プラス、社会保険料は設定どおり

ということでどっちに転んでも思っていたより使えるお金が多い状況をつくることができます。

そもそも残業やボーナスを当てにするのは、自分から言わせればタブー中のタブーです。COVID19の影響で元々のボーナス支給額を減らされた(ANAに至っては冬ボーナス0円・・・)企業がたくさんあるのを目の当たりにしてきたなら、とても当てにはできないはずです。

「ボーナスないとやってけないよ」と言う方は厳しいことを言うようですが

・ボーナスがなくても暮らせるレベルに生活水準を下げる

・生活水準を下げるのが嫌なら副業やアルバイトなどで稼ぎを増やす

どちらかをすべきだと思います。

家計管理のポイント

年間にもらえる/天引きされる/使えるお金を決めたところで、自分が実践している家計管理のルールを紹介します。

- 当月にもらったお金は翌月の出費に使う

- クレジットカードは決済した月に計上する

- 使っていいお金は預金残高ークレカ引き落とし予定額

当月にもらったお金は翌月の出費

目的は貯金残高の自転車操業の予防です。

当月もらったものを当月に使い切ってしまうと翌月にやってくる給料日までは1円もない状態になってしまいます。当月もらっても翌月まではつかわないでおけば、その状況は防げます。

クレジットカードは決済した月に計上する

クレジットカードというのはあくまでカード会社側が一時的に立て替えてくれていて、翌月以降にまとめて引き落とされるという仕組みであって、本来なら現金だろうがカードだろうがお金をはらうのは使ったそのときです。

それに引き落としを基準にすると、それこそ自転車操業になってリボ払いみたいな泥沼に両足突っ込む恐れが生じます。もらった以上は使わない、これを徹底するために実践をお勧めします。

使っていいお金は預金残高ークレカ引き落とし予定額

2つめと被りますが、預金残高だけ見てるとまだクレジットカードの引き落としがされていない分、使っていい金額が多いように錯覚してしまいます。預金残高の管理はもちろん重要ですが、使っていい金額を正確に把握しておきましょう。

たとえば、

・3月31日時点で50万円の預金残高

・4月5日に給料で15万円をもらった(50+15=65万円)

・そのあと4月のうちにクレジットカードで5万円(5月引き落とし)、現金で5万円使った

この場合残高は預金残高65万円ー現金払い5万円=60万円ですが、実際にはクレジットカードの5万円分も引き落とせるように残さないといけないので60−5=55万円が実質の残高です。

こうすれば本当に使っていいのはいくらか分かるので使いすぎを防止できます。

おわりに

家計簿は自分が自分のお金を管理できればOKであって、他人に見せるためのものではありません。収入は小さく、天引き金額は大きくを意識して家計簿づくり、家計管理をやってみてもらえると嬉しいです。

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!