この記事のもくじ

- 老後は働かずにゆとりを持って生活したい方

- FIREは一部の人だけが目指せばいいと思っている方

はじめに

今回の質問と自分の回答はこちらです。

ズバリ!FIREを目指していますか?目指していませんか?

完全なFIREを目指しています。

何度も取り扱っているFIREについての話を今回します。FIREを目指している方は不労所得だけで暮らせる=フルリタイアを目標にしている方と不労所得で生活費の一部を賄って、残りは働いて確保する(サイドFIRE)方の2通りがあります。

大多数の方はFIREなんて興味ない、今を楽しく生きれたらそれでOKと思っているかもしれませんがサイドFIREについては誰もが目指すべき目標だと自分は考えています。

そこで今回は、

・なぜ万人がサイドFIREを目指すべきか

・サイドFIREを目指すにあたっての目標設定の目安

について紹介します。

サイドFIREは万人が目指すべき理由

- 年金は今の手取りよりも少ない額しかもらえない

- 老後になっても”働かざるを得ない”状況になる

- いつまでも元気に働ける保証はない

年金は今の手取りよりも少ない額しかもらえない

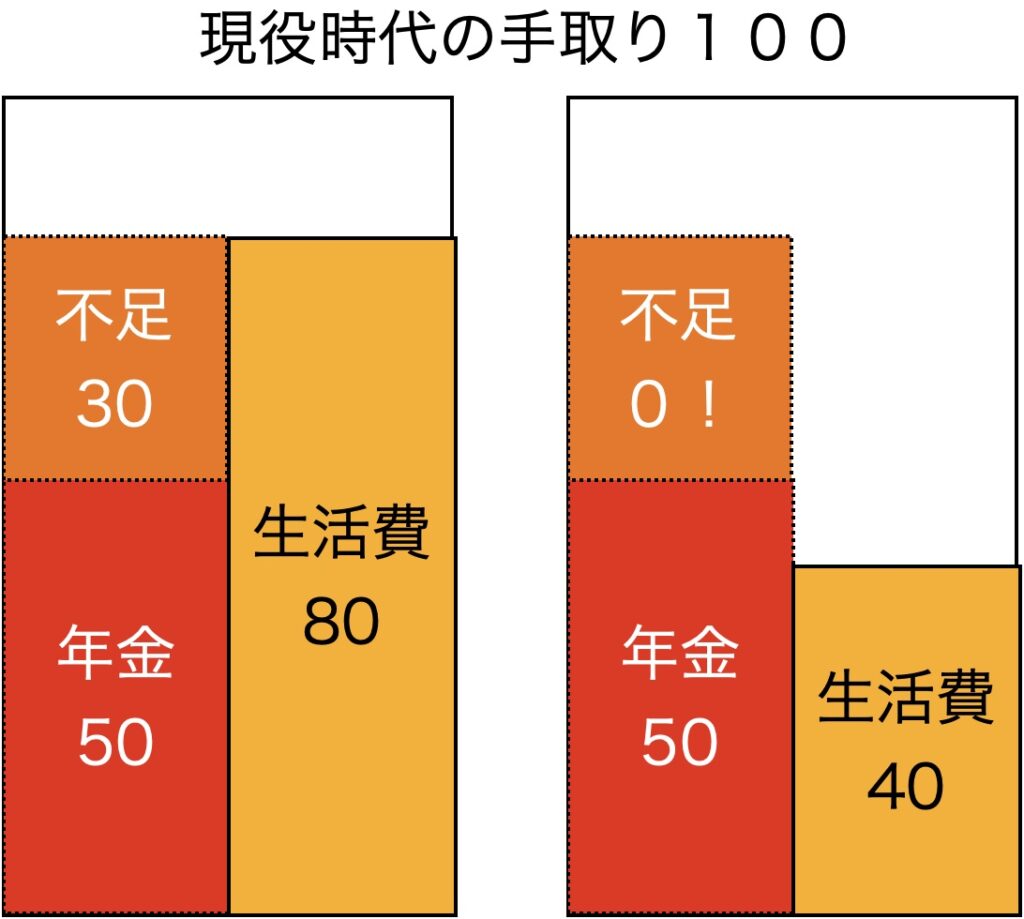

”所得代替率”とは今の手取りに対する年金受給額の割合です。今の所得代替率は60%です。

現在の国のお財布事情では将来の所得代替率は40〜50%と見込まれています。これがどういうことかわかりますか?

現在手取り金額の半分以上を使っている人はなんらか貯金をしておかないと生活費が足りないのです。

しかも生活費が80の人は働きながら20を貯蓄して30の不足に備えればいいですが、生活費が90だったら10しか貯蓄できないのに40の不足に備えないと行けません。ハードゲームです。

ですから、手取りに対して生活費が高い人こそ将来的には資産の不労所得で生活費の一部だけでも確保できる状態にしておかないとまずいのです。

老後になっても”働かざるを得ない”状況になる

- 働けるけど、お金が足りているし他にやりたいことがあるので働かない

- 働かなくてもいいけど、やりたいことをするために働く

- 働かないとお金が足りないから働かざるを得ない

この3つは大違いです。みなさんどれがいいですか?どう考えても1番目か2番目でしょう。

いつまでも元気に働ける保証はない

「いやいや、自分はずっと必要なお金はその時に稼いで確保するから貯金はしなくても大丈夫」ずっと働こうという心意気は立派ですが、死ぬ瞬間まで働けますか?無理ですよね。

日本人の健康寿命(健康に生きられる寿命)と寿命(文字通り死ぬまでの寿命)には10年ほどの開きがあります。つまり、 病気などで健康に生きられない期間が死ぬまでに10年間あるのです。

となると尚更、年金や労働以外でも収入がある状況を作っておくことが重要です。

サイドFIREの具体的な目安

じゃあ、生活費の何%を配当や資産取り崩しで確保するかという目標が問題になります。これは一個人の意見ですが30〜40%を目安にすれば良いと思っています。

理由は次の通りです。

- 手取りを毎回使い切っている方は多くない(はず)

- ハードルの高さとしても適当

手取りを毎回使い切っている方は多くない(はず)

大概の方はもらった収入の5〜20%は残して生活されていると思います。つまり手取り100とすると生活費は80です。年金を50もらえるなら不足は80−50=30なので30%を下限、年金は最悪ケースで40しかもらえないのでその場合は80−40=40%が上限目標となります。

ハードルの高さとしても適当

目標をなんぼいったところで実現不可能だったら絵に描いた餅。

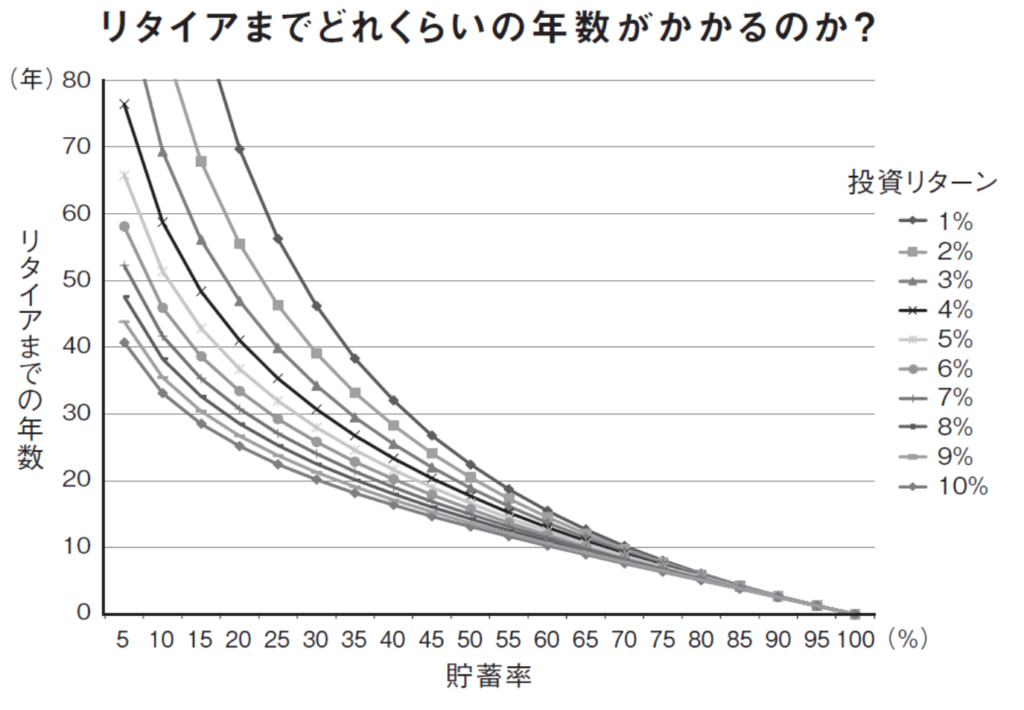

もし生活費80=貯蓄率20=目標30〜40とすると、生活費100を資産で賄うには以下のグラフからだいたい30〜40年かかる計算です。

資産運用で用意するなら複利の絡みで厳密には違いますが、用意する生活費の割合が100から30〜40に少なくなる分、必要な年数も20年ほどに短縮できます。

これなら現役のうちに無理せずコツコツ用意して行っても十分間に合います。

自分は貯蓄率75〜80%なんてやってますが、とても万人に真似してもらえる再現性はないので現実的な目標は上記のとおりです。

おわりに

資産収入=楽みたいに思う方もいるかもしれませんが、ないよりあったほうが精神衛生上も望ましいです。それに今回紹介した話は生活費の一部だけ資産収入で確保しようという趣旨なので、いわゆるFIREよりは敷居が低く取り組みやすいはずです。

FIREなんて興味ないという方、1%でも2%でも構いません。資産から収入が入る状況を作ってみてください。気持ちが多かれ少なかれ楽になります。悪い話ではありませんよ。

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!