この記事のもくじ

2年連続で国民年金、厚生年金の受給水準が落ち込みます。

Yahoo!ニュースなどでご覧になられた方もいるかもしれませんが、今年4月から受給される年金額が減額されることになりました。

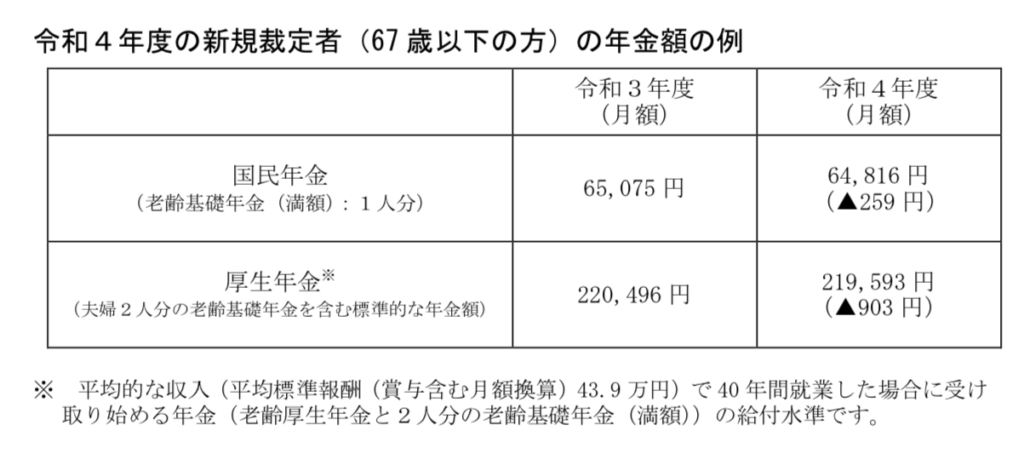

具体的な改訂はこちらに示す通りで0.4%の減額です(厚生労働省プレスリリースより引用)。

今回はなぜ0.4%の減額になったのか、この改定について思うところを紹介していきます。

年金額はどうやって決まるの?

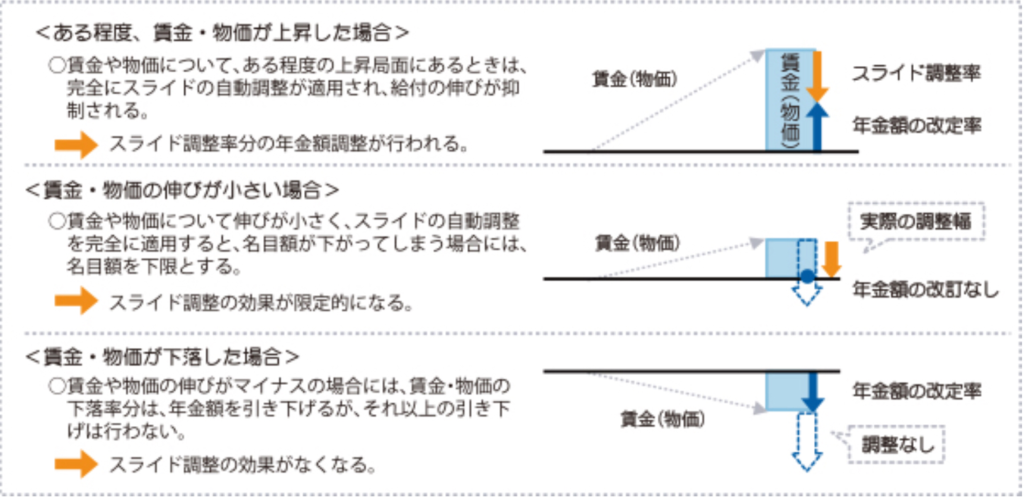

「細かいことはいいからさっさと教えてくれ」という方のために図を出しておきます。

視覚的に理解できると思うので説明は抜きです(引用:厚生労働省「マクロ経済スライドってなに?」)。

年金寿命を延ばすための「改悪」措置-マクロ経済スライド

細かくみていくと次の流れに沿って決まってます。この情報も上記リンク先を参照して記載しています。

- 次の数字を用意する

- 賃金伸び率A%

- 物価伸び率B%

- マクロ経済スライドによるスライド調整率C%

- C=前年の繰越分D%+公的年金保険全体の被保険者数の増減率E%+平均余命の伸び率F%(Fは▲0.3で固定)

- 年金の改定率を計算する

- 前年に対する年金の増減率G(%)=A or B+C

なぜA or Bになっているかというと

- これから初めて年金をもらう人の金額見直し➡︎賃金伸び率A

- いま年金をもらっている人の金額見直し➡︎物価伸び率B

を使っているからです。ただし、

- A<B(例えばAが−1%でBが−0.5%)

の場合は現役世代の負担が増えないよういま年金をもらっている人もAに合わせることになっています。

後述しますが、令和4年度の年金改定はこれに当てはまりました。

具体的な年金の増減率ー新規で年金もらう人の場合

これをもとにすると年金の増減率Gはこのように決まります。

| 上表との対応 | Aの増減 | AとCの 大小関係 | 年金の増減率G |

| ある程度、賃金・物価が 上昇した場合 | プラス | A≧C | A-C |

| 賃金・物価の伸びが 小さい場合 | プラス | A<C | 0(差っ引けなかった分は翌年繰越) |

| 賃金・物価が 下落した場合 | マイナス | – | A(Cの分まるまる翌年繰越) |

具体的な年金の増減率ーすでに年金もらっている人の場合

前の項で説明した通りA<Bなら物価伸び率がどうなってようが上表に合わせることになるので注意ください。

| 上表との対応 | Bの増減 | BとCの 大小比較 | 年金の増減率G |

| ある程度、賃金・物価が 上昇した場合 | プラス | B≧C | B-C |

| 賃金・物価の伸びが 小さい場合 | プラス | A<C | 0(差っ引けなかった分は翌年繰越) |

| 賃金・物価が 下落した場合 | マイナス | – | A(Cの分まるまる翌年繰越) |

今回の調整結果

上記の決め方に当てはめて▲0.4%が導かれます(厚生労働省プレスリリースより引用)。

- 賃金の伸び率A=▲0.4

- 物価の伸び率B=▲0.2

- マクロ経済スライドによるスライド調整率C=前年の繰越分▲0.1+公的年金保険全体の被保険者数の増減率0.1+平均余命の伸び率F%(Fは▲0.3で固定)=▲0.3

- A<Bなので既に年金をもらっている人もAに合わせて改定する

- A<Cなので新規でもらう人も今もらっている人も4月からの年金額はいまの年金額の▲0.4%

- Cの▲0.3%は来年に繰り越し

ちなみに今回の場合だとマクロ経済スライドが発動していないので年金の収支バランスを改善するという目的は達成されなかったことになります。

もし来年例えば1%賃金も物価も伸びたとしても

- 賃金・物価の伸び率AとBは1%

- C=前年繰越▲0.3+被保険者の増減なし+平均余命の伸び率▲0.3=▲0.6

- 年金見直し額=1ー0.6=0.4%増

となります。なのでもらう人からしたら

「なんでこんな物価上がったのに年金増えないの?」となるわけです。最初からそうするための制度なんですけどね。

ただのケチつける話

これを出すにあたって物価変動率が▲0.2%となってますが、全然そんな実感ありませんよね。

ガソリンも値上がりしてるし(車乗らないから無関係だけど)、うまい棒は10円から12円に上がったし。

総務省統計局の情報見たら通信費の値下げが結構効いてたみたいです。

もちろん枝葉を突っ込んで全体感を見失ってはダメなんですが、どうも実感とは合わないですね。

不幸中の幸いは長期的な「改悪」しろがわかっていること

文章テンプレ

「改悪」しろについての予想

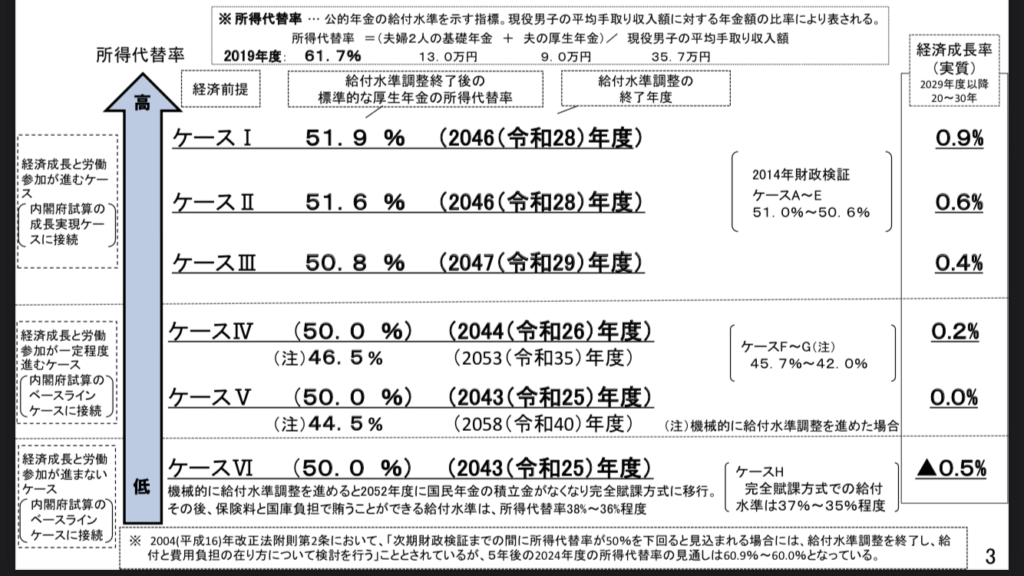

ここでいう「改悪」とは所得代替率(現役時代の平均手取り収入を100としたときの年金額の割合)のことを指しています。

ありがたいことに上記の年金をするにあたって政府はどれくらいの年金水準になりそうか予め試算しているので見ておきましょう。

この情報は厚生労働省「2019(令和元)年財政検証結果のポイント」からの引用です。財政検証は5年ごとに行うもので、2022年時点ではこれが最新です。

この検証では大きく次の2つの要素で場合分けをして所得代替率がどうなっていくかをシミュレーションしています。

- 経済成長

- 労働参加

その結果がこちらです。2019年時点では良くて51.9%、最悪の最悪で36〜38%です。

ただ労働参加は無理矢理にでも進めるでしょうし、経済成長0っていうのは流石に考えづらいですね。

自分なりに予想をおいて対策を

このように国が見通しを提示してくれているわけですから、後はどう仮定をおいて対策をするかだけです。

細かいところはニュアンス違うかもですが自分は従来からこの予測を受けて次の仮定を置いています。

- 受け取り開始は70歳から

- いまの物価ままだとして、満額納めて年間60万円

検証を見る限り受け取り可能な年齢を遅らせるとは書いてませんが、厚生年金保険の適用年齢引き上げのことや対象拡大について言及しているので実質そういうことでしょう。

続いて2点目。この資料のときの国民年金の水準が年間78万円なので割合にして▲23%という見立てです。

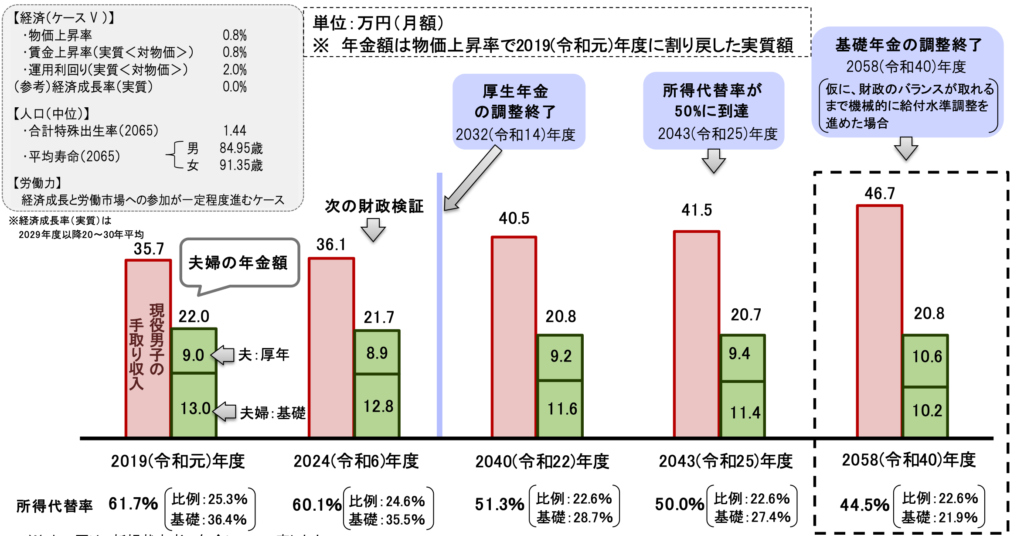

「それはちょっと悲観しすぎじゃ・・・」と思われるかもですが、この資料にはこんな図があります。

これを見てみましょう。

「夫婦:基礎」となっているのがこの資料の前提である妻が専業主婦の2人世帯で月額もらえる国民年金分の金額ですが2019年で13(=一人6.5万円×2人)となっているのが2058年で10.2(=5.1万円×2人)となっています。

なので年額ベースで60万円というのは政府側も想定している水準であって悲観しすぎではないと言えます。

おわりに

一個人としては別に煽るつもりも変に不安視させるつもりもありません。国が提示してくれている数字をもとに話をしたまでです。

重ねて言いますが、国は情報を出してくれたわけですから後はこれを見てどう動くかだけです。

例えば次のようなアクションです。

- iDeCoで自分年金を作る

- 会社に依存しない働き方を準備しておく

例えば副業で飯が食えるようになるまで10年かかるとしましょう(これは必ず飯が食えるという前提になってしまいますが)。

定年が60歳なら50歳までに初めておけば最悪会社にいる10年間に成果が出なくても問題はないですが、いざ会社を辞めてから始めた場合は成果が出る10年間を食いつなげません。という点で今お金になるかどうかはおいといて何かはじめてみるのはいいことだと思います。

自分はそんなに期待してませんがこのブログもそういうつもりです。ブログ自体から収益が出なくても物書きの仕事ができるようになるかもしれないし、資料作成の簡単な仕事を請け負えるかもしれません。可能性としてです。

この記事で現状を知れたあなたは何も知らずに「年金もらえないよぉ〜」と言っている人より希望ありです。老後のお金に困らないように何かはじめてみませんか?