この記事のもくじ

まえがき

内閣府が5年ごとに実施している「老後の生活設計と公的年金に関する世論調査」というのがあります。最新は2018年実施分で、有効回答数は2919人とコレが全体を代表しているのかどうかというのは少々疑問が湧きますけれども、とりあえずコレが世論だということでみることにします。

この調査の中には老後生活における各人の公的年金の位置付けや老後生活に関心を持った時期などなどについて問われています。自分が興味深いと思ったのは以下の2事項です。

若い世代ほど公的年金をあてにしていない

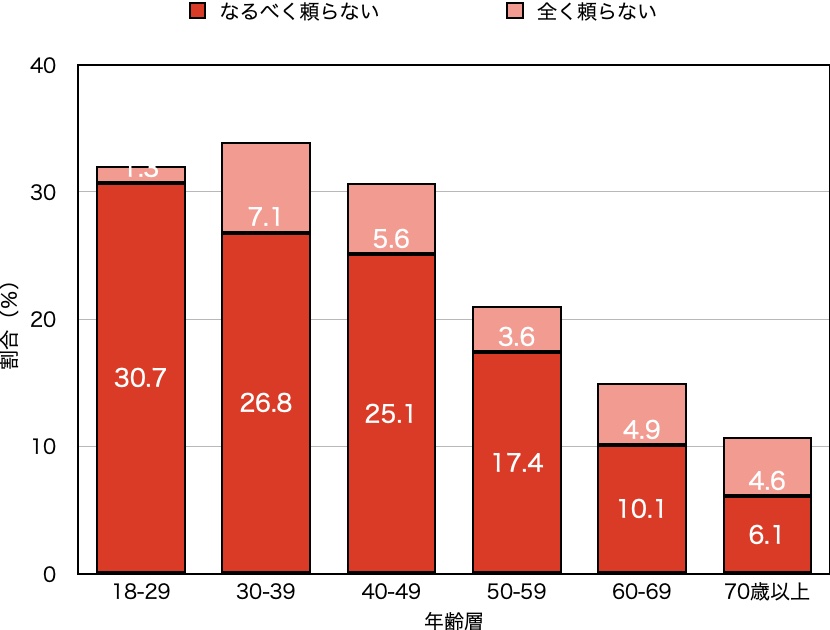

公的年金の位置付けに関する問いです。全面的に依存〜全く依存しないの大きく4つの選択肢がある中で「なるべく頼らない」「全く頼らない(=主に子供による私的扶助をあてにする。)」と回答した人の割合はこうなってました。

若い側の世代として皮肉っぽくいうと今の高齢者側は払った金額よりもらえる金額が多い「勝ち確」世代なので不安は少なく、よっぽど長生きしないと払い損が確定している若い世代があてにしないというのは至極当然の結果と思います。

払い損、払い得については「賦課方式なんだから損得で考えるのはおかしい」という意見もあります。

それは国全体としてみるならそうですが、個人単位では自分が得するか損するかで考えるのは

あったりまえの話ですので払い損になることに不満をぶつけるのは何ら悪いことではないと

個人的には思ってます。あなたはどう思いますか?

公的年金への関心=自分はいくらもらえる?

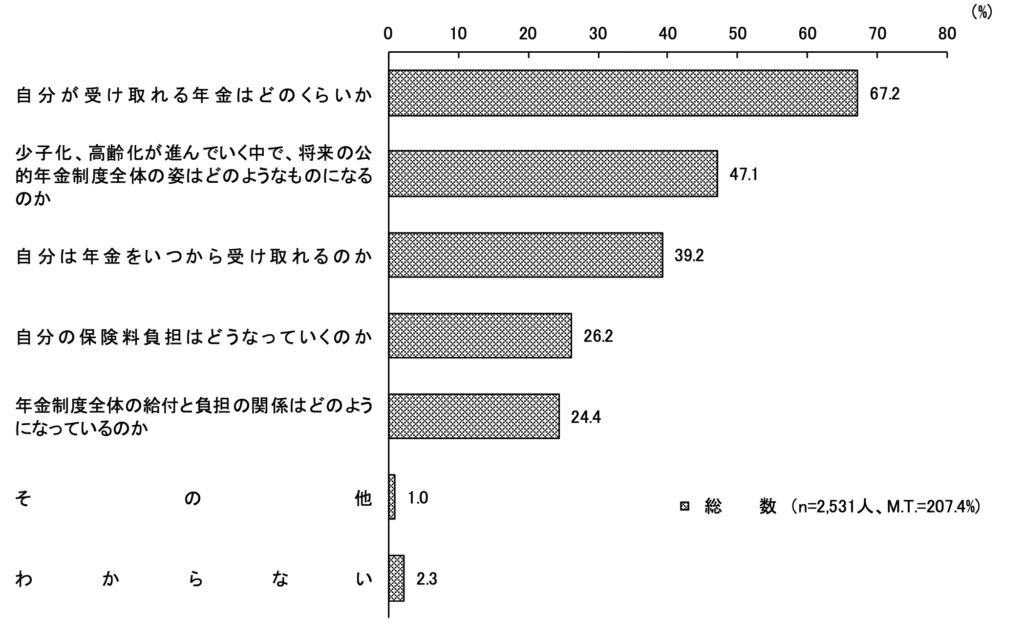

また、年金制度に関する関心ごとを複数回答で集約した結果がこちらで過半数の人が「自分はいくらもらえるのか」を気にしているようです。回答者の年齢構成を考えると高齢者がわも気にしてるっぽいですが、じゃあなんで上記の結果になるのかが謎ですね。

自分がもらえる金額がわからないから当てにはできない、というのはしっくりきますが自分がもらえる金額がわからないけど主に年金で生活しようと思ってるってどういう算段??という疑問があります。

気になるなら調べればいいのに・・・

自分んがもらえそうな年金をわかってて当てにするしないという判断をするのは理にかなっていますが「いくらもらえるかわからんけど、もらえないもんだと思って生活しよう」というのは自分以外に期待をしないという点ではいい備え方かもしれませんが極端だなと思います。

それに

関心があるなら実際に試算するなりチェックすればいいのに

と思います。

おそらく関心があるけどなんとなく不安という人は自分が現時点の条件でいくらもらえそうかという確認ししていないと思いますので、今回は自分で計算する方法及び年金受給額の見通しを確認する方法を紹介します。

自分の年金受給額を知る方法

自分で計算する方法(国民年金分)

ちゃんとネットで調べれば日本年金機構の「老齢年金(受給要件・支給開始時期・年金額)」に乗ってます。大概の人は会社で勤めているはずですので、年金と言っても

- 基礎年金(国民年金):固定でもらえる

- 厚生年金:働いていた時の給料に応じてもらえる金額がかわる

この2階建て分を受給することになります。なのでそれぞれの金額を計算してガッちゃんこすれば年金受給額が変わるわけですね。

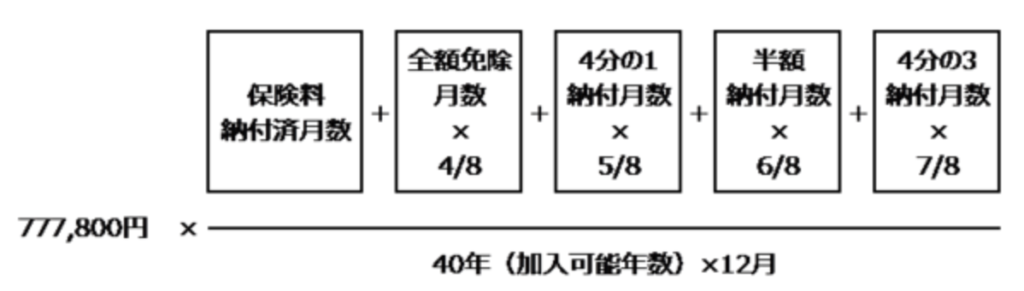

まず国民年金分はこのようになります。

20〜60歳の40年間、きちんと保険料全額を納めていた場合は777,800円もらえます。例えば学生で22歳まで(大学卒業)とか24歳(大学院の修士)、27歳(大学院の博士)まで年金は納めれてないけど免除申請をした上で残りは働いてました、という場合は

- 全額免除月数:20〜働き始めるまでの月数

- 保険料納付済月数:働き初めてから60歳までの月数

となるので国民年金分は777,800円よりも減ります。極論、ずっと免除を申請した場合、今の制度では777,800円の半額=388,900円が毎年もらえます(申請してなかったらもらえません)。

ここは各自の状況に応じて計算してみてください。

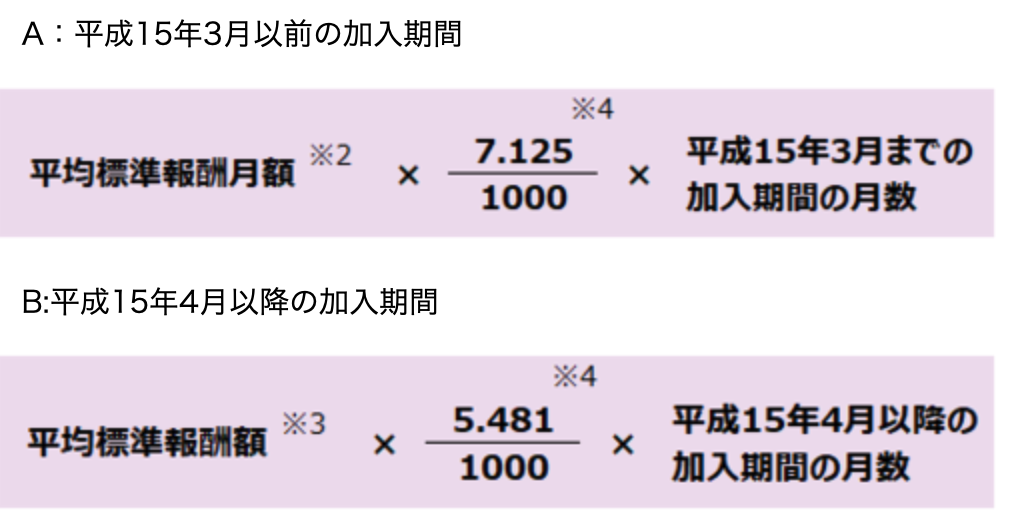

自分で計算する方法(厚生年金分)

厚生年金のところは

- 報酬比例部分:”標準報酬月額”に比例

- 経過的加算:60歳以降も働いている場合の加算

- 加給年金:年金をもらう時期でまだ誰かを養っている場合の加算

の3つがありますが、2点目と3点目は例外的な話なので1点目だけ考えればいいと思います。こちらはこのような式で求められます。

今20代、30代の人はBの式だけ使えばOKですね。平均標準報酬額というのは働いていた期間でもらった月給とボーナスの合算を割ったものです。悲観的にシミュレーションをしたいのであれば

基本給(残業代とかボーナスは無視で税金とか引かれる前の金額です)×5.481/1,000×働いた月数(もしくは働く予定の月数)

で計算するのがいいでしょう。

- 平均の収入が1ヶ月あたり30万円

- 22歳の4月から60歳になる直前まで働いた(4月生まれなら59歳の3月の丸38年間)

・30×5.481/1,000×38×12=75万円

を年間でもらえることになります。

計算はめんどくさい!ささっと確認したい場合

この場合は2通りです。

- 毎年送られてくる「ねんきん定期便」をチェックする

- マイナポータルでねんきんネットと連携する

ねんきん定期便は自分も送られてきますが、リアルタイムで確認できるように後者も利用しています。手軽にみられるのでおすすめですよ。

この方法ならいちいち計算しなくてもいいので手軽ではあります。ただ、どう計算しているか書いてるわけではないので仕組みを理解するために1度は自分で計算してみて「あっ。だからこの金額になるのか」と腹落ちした方がいいかなと思います。

あとがき

正しい情報を知って正しく恐れる

お金は生活に直結するので悲観的に予測はしておいて、足りないよりも「なんだ!全然お金余裕だったわ」となるようがいいっちゃいいのですが、あまりに悲観が過ぎて

- いつまで経っても節約ばっかり

- お金の心配がいらないとわかった時には体が衰えて、お金はあるのに何もできない

というのも不幸な話です。「年金はどうなるんだろう」と気にすること自体は将来も見据えたいい行動ですが、どうせするなら方向性も間違えないように情報は正しく把握して正しく対策をしたいですね。

ちなみに自分が節約をしているのはさっさと働かなくてもいい状態を作りたいから、という「老後にお金が足りないようにする」よりもハードルが高い目標であることを受けてです。

老後のお金だけを気にするなら自分のやり方は過剰だと思ってますので貯蓄率75%なんてマネしないようにお願いしますm(_ _)m