この記事のもくじ

- そもそもふるさと納税が何か知らない

- 貯蓄率を計算するときの定義づけに困っている方

はじめに

ふるさと納税してますか?

早速ですが、ふるさと納税使っているでしょうか?

自分の好きな市町村に寄附をすることで以下のメリットを享受できる制度です。

- 各市町村からお礼の品がもらえる(返礼品がない場合もあり)

- 翌年の所得税、住民税が少なくなる

ただ寄附するだけだと旨みが少ないですが、返礼品があることで魅力大担っています。納税できる枠が大きいとその枠内で「わざわざお米買わなくて済んだ!」とか「生活用品はふるさと納税で済ませてる!」という方もいらっしゃるのではないでしょうか?

ふるさと納税の利用状況

総務省による現況調査によると2020年度実績で406万人が利用しています。そもそもふるさと納税は住民税を払っていないと利用する意味がないので生産年齢人口の推計人数7413万人を(出典:総務省統計局)を仮の母数とすると5.4%の方しか利用していないことになります。

「自分は住んでいる街に愛着があるから、ここに1円でも多く住民税を納めたいんだ!」

というこだわりがあるならいいですが、そうでないならもっと沢山の人に使って欲しいなとつくづく思います。

ふるさと納税について、ふと湧いた疑問

自分は2019年からふるさと納税を利用しており、これで3年目ですが1つ疑問が出てきました。それは

ふるさと納税として支払った支出額を貯蓄率を計算するときの範囲に入れるべきか否か

です。そこで今回はふるさと納税の位置付けを確認しつつ、ふるさと納税で使った金額を家計管理上どう扱えばいいかの考えを紹介します。

ふるさと納税の扱いによる貯蓄率の計算変化

それでは以降、ふるさと納税の扱いに応じて貯蓄率の計算結果がどう変わるか見ていきます。

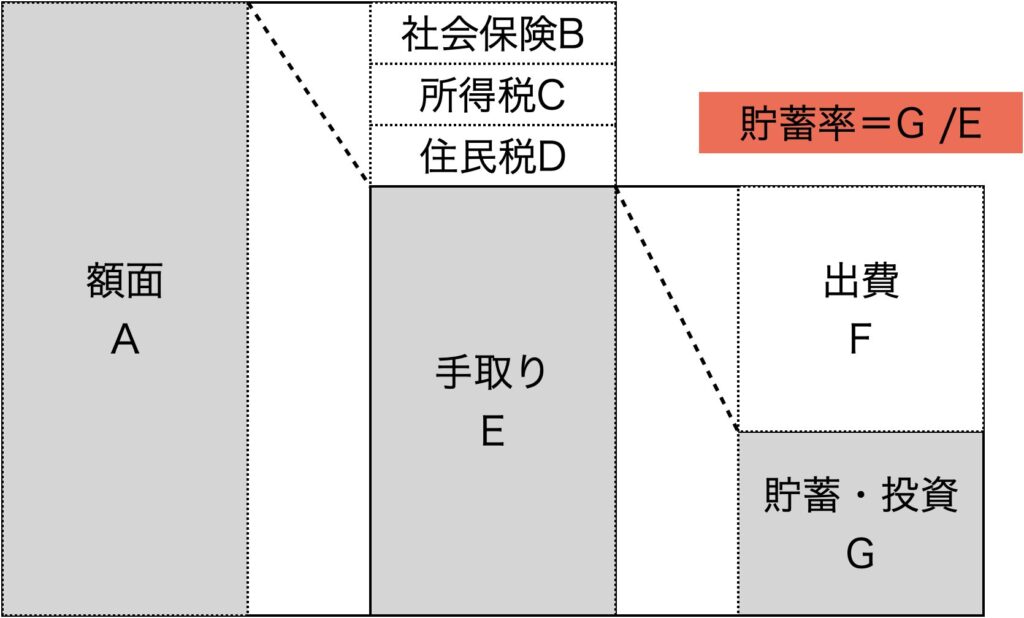

何もしない場合

何もしないというのは

- ふるさと納税は一切しない

- 決められた住民税を毎月天引きで支払う(会社員の場合)

ということです。この場合、どの年も貯蓄率の計算方法は以下となります。

普通の出費と同じようにふるさと納税をする場合

これも上記と同じになります。出費扱いにするんだから当然ですね。一応図にしておくとこうです。

自分は今のところこの方式をとっています。というのもふるさと納税は住民税の先払い制度といいつつもふるさと納税でもらえた返礼品は本来食費や雑費として支払うはずだったお金なので内容は出費と同じと考えていたからです。

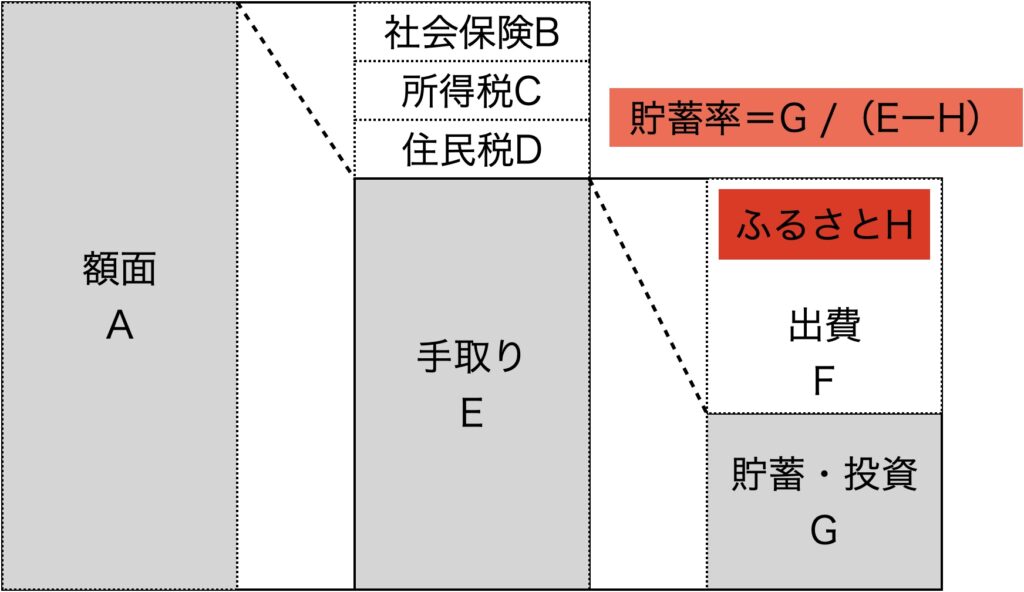

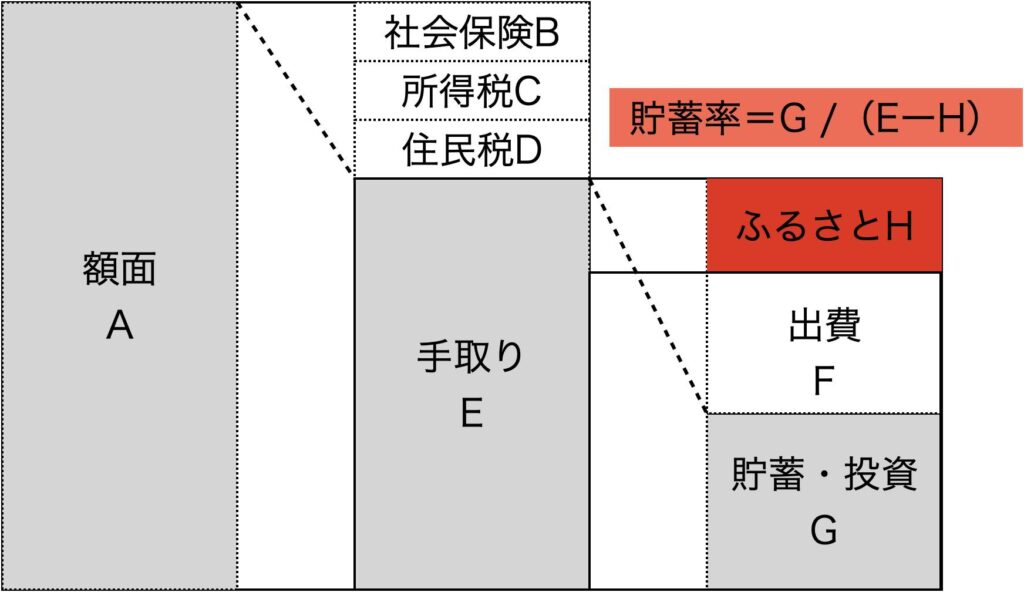

ふるさと納税を「経費」扱いする場合

先ほどとは少し変わります。

これ、もし同じ貯蓄率50%を目標にしていた場合にどう変わるかというと以下です。

- 出費扱いの場合:手取りEの半分ーふるさと納税分Hを抜いた分

- 経費扱いの場合:(手取りEーふるさと納税分H)の半分

つまり、出費扱いにする場合は自由に使えるお金が少ない分お金を貯める方向ですし経費扱いにする場合には自由に使ってOKという金額が多くなる代わりに貯める金額のハードルは下がる方向になり、貯蓄率の目標を達成しやすくなります。

ふるさと納税は貯蓄率の計算上、どう扱う?

ということで、ふるさと納税の扱いは個々人の性格などに応じて以下のようにするのがいいと思います。

- どうしても住んでいる自治体にしか税金を払いたくない!⇨そもそもふるさと納税は使わない

- 自分をあやかしたくない!ストイックに家計管理をしたい!⇨普通の出費と同じように扱う

- あくまで税金の前払いなんだから普通の出費にするのはおかしい!⇨経費として扱う

別にどれが正解ということはありません。強いていうなら経費というか手取りに含めずに計算するのがいいのだと思います。

自分にとってのふるさと納税の位置付けをもとに決めてもらえたらと思います。ちなみに自分はストイックに行きたいので普通の出費の扱いでこれからも管理する予定です。