この記事のもくじ

- 国会議員を削減すれば財源ができると思ってる方

- 国会議員は贅沢な立場だと思っている方

高年収=不利な税制

年収◯億円あるような人の話があるとこんなことを言わないでしょうか?

『自分達が何十年も働いてもらえるお金を1年でもらえるのか』

『何十年も働かないといけないなんてアホらしい』

確かにそうかもしれませんが日本は儲けに対してかかる所得税の税率は所得金額が多ければ多いほど上がる累進課税制度です。例えば一人が1000万円稼ぐよりも2人が500万円ずつ稼いだ方がいいと言われるのもこれが理由です。

- 課税対象の所得が195万円未満:5%

- 課税対象の所得が330万円未満:10%

- 課税対象の所得が695万円未満:20%

- 課税対象の所得が900万円未満:23%

- 課税対象の所得が1800万円未満:33%

- 課税対象の所得が4000万円未満:40%

- 課税対象の所得が4000万円以上:45%

ですから、稼げば稼ぐだけ手残りの割合が減るわけです。

そこで今回は社会保険料や税金が取られる前の年収別に払うものを払ったらいくら残るのかを紹介します。特にFIREしてゆるく働きたいと思っている人であればできるだけコスパよく働きたいでしょうから参考になると思います。

計算のための前提条件

今回は以下条件で算出します。

- 給与所得のみ

- 毎月一定額の給与で賞与なし

- 住民税は「所得割」+均等割5000円

- 厚生年金保険料・健康保険料の金額は協会けんぽのHPから引用

- 給与所得控除は国税庁のHPから引用

知らない方のために補足しておくと住民税には所得割と均等割の2つがあって、2つの合計を年間通して収めることになっています。

- 所得割:所得金額に応じて変化(税率は対象金額に対して10%で固定)

- 均等割:所得金額に関係なく固定額(数千円程度で都道府県・市町村によって変わる)

どこに住むかは人それぞれなのでここでは仮に5000円とおくこととしました。条件から除くこととします。

算出結果

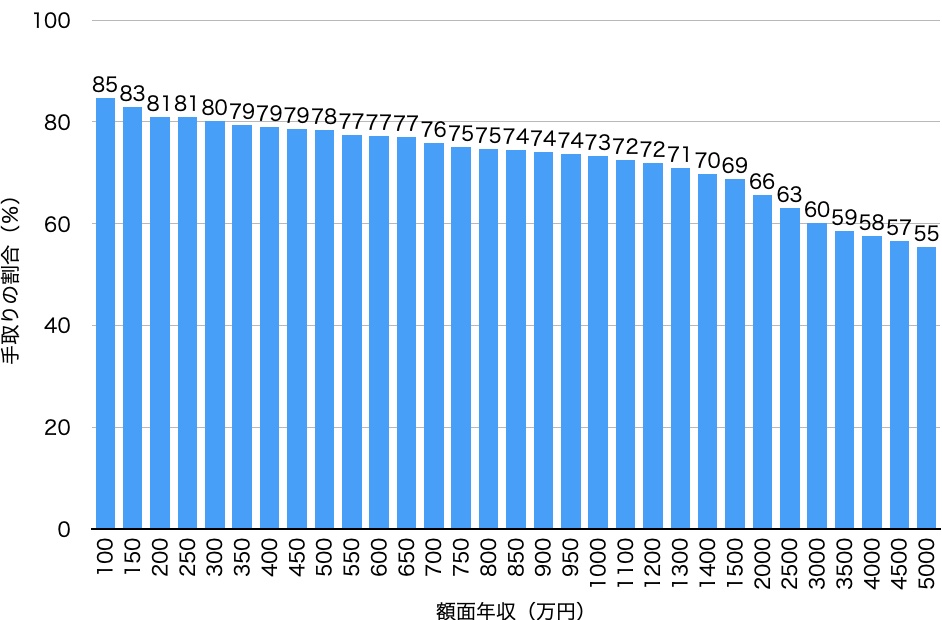

額面年収は大多数が当てはまるであろう1000万円までは50万円きざみ、それ以降は100万円、500万円きざみで5000万円まで算出してみました。

額面年収と手取りの残り率

所得税が累進で上がっていくので当然ですがどんどん額面年収に対して手元にのこるお金の割合は減っていくのがわかります。

よく1億円プレーヤーは半分持ってかれるなんて言いますが、5000万円でも残るのは55%なので半分持ってかれてるようなもんです。

こういう方のおかげで自分(たち)のような低収入の人も充実した公共サービスを受けられているわけですからようs感謝です。

自分にとっての最適年収

これを見てどこまでコスパがいいかは人それぞれの価値観に依存しますが、自分は800〜850万円と思います。以下が理由です。

- 850万円を超えると給与所得控除額が一定になる

- 年収上位10%に入れる

850万円を超えると給与所得控除額が一定になる

税金は額面年収全てにかかるわけではありません。いろんな「控除」がされた残りの金額に対してかかります。

この控除には

- 基礎控除

- 社会保険料控除

- 給与所得控除

- 寄附金控除

などあります。このうちの給与所得控除は額面年収によって変わるのですが850万円を超えると195万円で頭打ちとなります。つまりここからいくら額面年収が上がっても給与所得控除してもらえるのは195万円なので課税される金額の割合が増えると言うわけです。

年収上位10%に入れる

国税庁に額面年収の分布データがあります。800万円以上の人は全体の上位8.8%です。

年収の目標を決めるときに全体の上位8.8%に入れれば十分だと自分は思います。パレートの法則的にいえばトップを100としたら90点なわけですからこれ以上年収を上げる(90点から100点に向かう)ことは割に合わないんじゃないでしょうか?

年収と幸福度の関係でも800万円超えたら頭打ちっていいますし。

年収の追求はほどほどに

よくサラリーマンの平均年収は400万円といわれます。もしこの方がめっちゃ副業を頑張って同じくらい稼いでようやく800万円です。

ここぐらいまで頑張るのはいいと思いますが、それ以上となると1発でかい当たりを掴むとか昇進に昇進を繰り返すぐらいじゃないと右肩上がりで年収を上げるのはなかなか至難です。

それよりはさっさと効果が出る消費に手をつけるとかそれすら終わったと言う人であれば楽しくお金を使う方向にシフトしたほうが人生楽しくできそうです。稼ぐのも貯めるのも際限ないですからね。