この記事のもくじ

・特定口座やらNISAやらiDeCoやらごちゃごちゃしてよくわからないという方

はじめに

今回の質問と自分の回答はこちらです。

NISAや特定口座、iDeCoの違いを理解していますか?

理解してます。理解してから投資を始めました。

年金2000万円問題のおかげなのか、最近のセミリタイア・FIREの流行りのおかげなのかわかりませんが、資産運用を始める方が増えています。

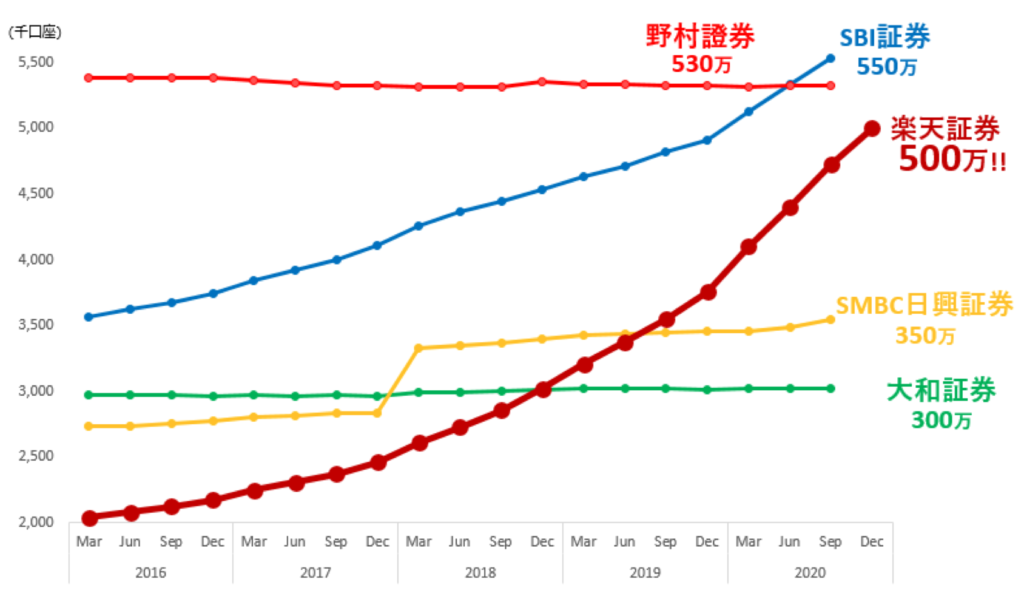

以前にも見せたグラフですが、楽天証券の口座数を見ても分かりやすい推移です。

さて、投資をはじめようと色々調べて行くと行き詰まるのがこの2つ。

①どんな商品を買えばいいの?VTIってなに?S&P500ってなに?emaxis slimって噛みそう・・・

②NISAとか特定口座とかよくわからん。何が違うの?

今回はこのうちの②に関わるお話です。

NISAが何かとかiDeCoが何か分かってても、とりあえず始めた結果「NISAのお金は何用でiDeCoのお金は何用で」とお金に色をつけていない方が多いのではないでしょうか?

でも、ちょっと不思議です。

少し家計管理をかじっている方なら銀行口座を

・貯金用口座

・クレジットカードの引き落とし口座

・もしものお金の避難先口座

みたいに使い分けていませんか?

投資の場合も

・証券口座自体を楽天とSBIで、とか

・同じ証券口座でも特定口座とNISA口座

といった具合で使い分けは可能ではないでしょうか。

そこで今回は、

・簡単な口座の違いのおさらいと今の自分の使い分け

・もしも今から投資をするならの口座使い分け提案

を紹介します。

今の自分の使い分け

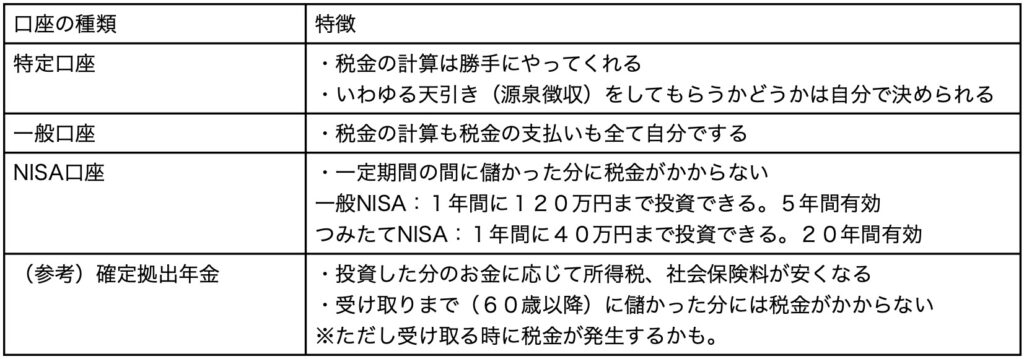

投資用口座の違い

使い分けを説明する前に、投資用の口座、種類にはどんなものがあるか簡単に紹介しておきましょう。

よくYouTubeの解説動画なんかでは「口座はお金を入れる箱」と例えられますがその通りだと思います。銀行口座だってお金を入れる箱ですよね。

普通は特定口座を選ぶことがほとんどなので大概の人にとっては

①特定口座+②NISA口座(+③確定拠出年金、いわゆるiDeCo)という選択肢になります。

今の自分の使い分け

使いわけというか、冒頭の話でいうところのお金に対する色のつけ方です。

- 特定口座⇨”4%ルール”用の軍資金

- NISA口座⇨経済的自由を達成した後のゆとり資金

- 確定拠出年金⇨完全なるバッファー

・特定口座

投資の勉強をしている方ならご存知の4%ルール。度々このブログで言っているように自分は経済的自由の達成を目標にアレやコレやと頑張っているわけです。

経済的自由の達成のためには生活費25年分の資産が必要だなんて言われますが、自分はその水準(厳密には25年分以上ですが)を特定口座に入っているお金のみで達成するのが目標です。理由はNISA口座のほうで。

・NISA口座

なんで特定口座の資産だけで経済的自由の達成を目標にしているかというと、表でまとめた通りNISAのお金は全て旅行をはじめとしたバケットリストの達成のための資金として使いたいからです。

ここのお金も含めて経済的自由であれば達成までのハードルは低くなるのですが、経済的自由といっても単に生きられるだけであって、十分に遊ぶお金は別に必要という考えです。

・確定拠出年金

ホントは色づけをしておくべきなのですが、特に決めていません。

なんとな〜くイメージしているのは上記では想定していない医療費や老人ホームに入ることになった場合の一時金的な位置付けです。

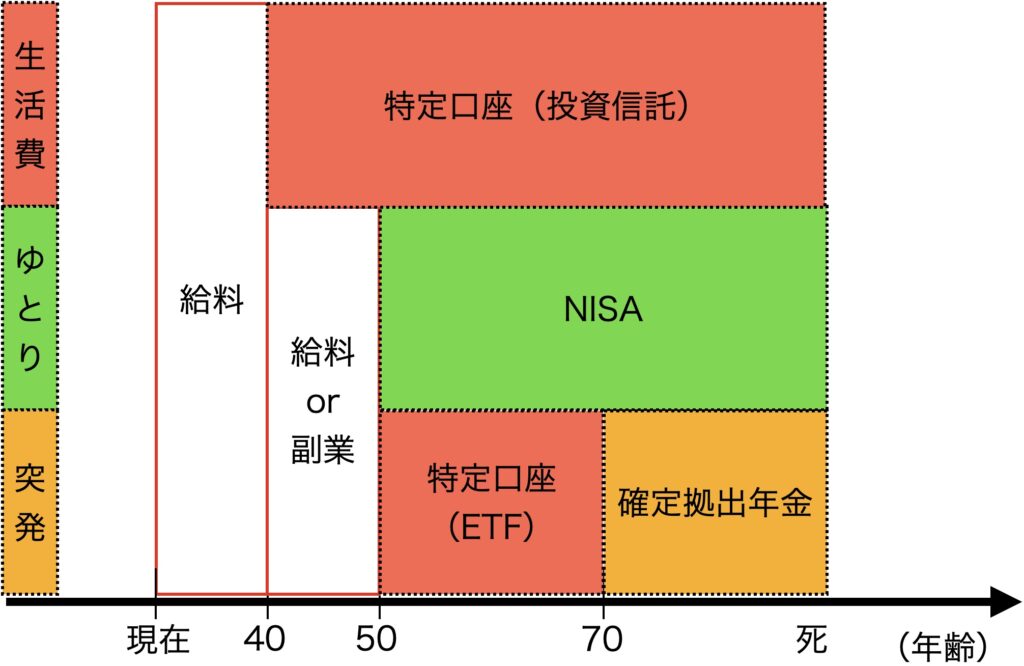

というわけで以上まとめると、現状含めて必要なお金のやりくりは次の通りです。

自分はいまアラサーなので50歳前後で2020年のつみたてNISA40万円枠の20年間運用が終了した分を丸々引き出して使って行くって感じです。

突発枠については、確定拠出年金が引き出せる60歳までは別枠で確保が必要なのでまとまった額を入れているETF(商品はVOO)であてがうつもり。あとは副業とか。

もしも今から投資をするなら

自分が上記のようにやっておいて、別の使い分けしてたらおかしいですよね。

ということで基本線は上記ままなのですが人によって投資の目的が違うと思うので例えばこういうのはどうですか?という提案ベースで書きます。

- 特定口座⇨使う優先順2。もし急にお金がいるならできればこっちから。

- NISA口座⇨使う優先順1。子持ちの方なら将来の学費や入学金用に。独身の方なら自分のようにしてもいいし、余裕がなければこれをなんちゃって4%ルールみたいにして生活費の足しに。経済的自由を達成した後のゆとり資金

- 確定拠出年金⇨使う優先順3。老後貯金を自分で管理する自信がない場合のみ使う

まずはNISA口座から使いましょう。自分はケチケチ生活をしているので枠を全て使い切ったうえで特定口座でも投資していますが、そんな余裕がある人もそうそういないと思います。

あまりお金がない前提だとすると、NISA口座で年金ー生活費の不足分を補うとか子供の学費に使うのが一番現実味ありそう。NISAを全部使い切れたなら特定口座でお金を遊ばせておいて、家電の買い替えとか車の買い替えの軍資金にするのがよさそうですね。

確定拠出年金は自分が使っといていうのもなんですが、如何せん60歳までお金を引き出せないのが痛すぎるので「無理矢理でもさっ引かれないと貯金できない」という方がまずは使えばいいと思います。

おわりに

始める前は特にどの口座をどう使おうか決めかねるでしょう。ですが、自分で意思を持って色付けしてしまえばそれで100点満点です。

口座の使い分けを決められないという方はそれ以前に「なんで投資をするのか」「投資期間が終わった後は具体的に何に使いのか」をはっきりさせたら使い道別に決めてしまうのもアリですし、使う時期ごとに決めるのもアリです。

大事なお金の話なので、自分でよく考えて決めてください!

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!