この記事のもくじ

はじめに

現在の貯蓄率(手取り収入のうち貯金や投資をしている割合)はいくらですか?

自分は75〜80%です。

たびたび申し上げているとおり自分は周りから見たら高い貯蓄率、つまりあまりお金を使わずに生活をしています。これは明確な目的があるから継続できているのですが、少し問題があります。それは

他人にはとても真似してもらえないような方法であること

具体的には以下です。

- 貯蓄分はすべて投資しており、現金預金は最低限

- 家計簿は一円単位で管理して貯蓄率必達できるように毎日チェック

- 飲み会や友達との外出などの出費がほぼなし

なので、もう少し基準をゆるくしつつも資産形成できるような貯蓄率の目標などなど少し考えてみましたので今回はそれを紹介します。

貯蓄率

支出額

例えば年間生活費が120万円でも手取り年収が200万円の人なら貯蓄率は40%で400万円なら70%と結局は年収見合いで貯蓄率は変わってしまいます。

それを言い始めるとキリがないので生活に必要な支出から貯蓄率の目標を逆算してみます。必要そうな項目と自分が思う支出額(月当たり)の上限は以下の通りです。

- 家賃:5万円

- 食費:2万円

- 通信:5千円

- 消耗品:5千円

- 衣類:2千円

- 積み立て:1.8万円

ということで合計は10万円です。

家賃

電気水道ガス込みです。それで5万円というと「都会に住んでたら1Kでも6万円とか7万円とかかかるから無理!」って思われるかもしれませんが、ここではあくまで必要最低限の出費として紹介しています。

大学生の下宿ならこんなもんのはずですが、大学生でできているのに働き始めたら無理という話にはならないと思います。

これが嫌なら選択肢は2つです。

- 都会に住めるだけの年収を稼ぐ

- 年収が稼げないなら諦めて地方に移る

家賃は固定費ですからなるだけ削った方がいいです。「住むだけ」と割り切るなら5万円すら高いかもしれません(これは完全に自分の1意見ですが)。

食費

2万円もあれば十分健康的な食生活ができます。今の自分の食費は1万5千円ですが、野菜・果物・魚を食べていないので、その分も買ったら月5千円分という感覚です。

通信

- 格安SIM:1000〜2000円

- WiFi:3000〜4000円

この内訳で快適な通信環境を維持しつつ5000円以内にも収まります。従来のキャリア携帯だと7000円とか1万円かかっているのを考えたら、これでも十分。楽天モバイルに切り替えるまで自分が目標にしていた金額でもあります。

ほかは特段お伝えしたいことがないので割愛します。

貯蓄率の目標

MIN25%、MAX50%。これが個人的におすすめする貯蓄率の目標範囲です。

額面年収でボーナス込みで300万円ほどなら手取り20万円になるのでMAX50%を達成可能になります。

MIN25%については手取り年収で160万円必要です。月給で12〜13万円なので非正規雇用だと少しきついかもしれませんが、その場合は生活費を少し落とせば達成可能と思います。通信費は各社が出している3000円くらいのプランを選べば年間2万円くらいは減らせますし、家賃も探せば安いところはいくらでもあります。

一般的に言われている10%にしないのは、個人的に少ないと思っているからです。貯蓄率10%だと1年働いてようやく1ヶ月分の生活費の貯金になります。よく投資の世界でも「先ずは生活防衛資金1〜2年分」なんて言われますがこのペースだと1〜2年分の生活費を貯めるのに10年単位でかかってしまいます。

貯蓄のステップ

もし自分が今から資産形成を始めるなら次のステップを踏みます。前提条件としていわゆるFIREを目指すものではありませんのでご注意ください。

- 生活費2年分確保まで

- つみたてNISA10%

- 現金残り%

- 生活費2年分確保のあと

- つみたてNISA10%

- 高配当ETF10%

- 現金5%

以上は貯蓄率25%の場合です。貯蓄率50%であればつみたてNISA20%、高配当ETF20%、現金10%にします。

つみたてNISA

全世界株式1本でOKです。何も考えなくていいので楽です。つみたてNISAは月換算で33000円できますが、満額しなくていいのでぜひ始めてほしいです。

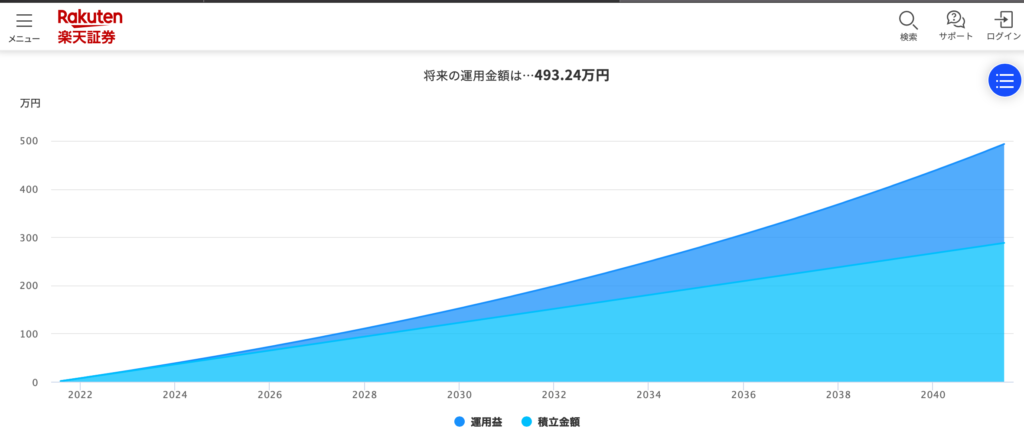

今回紹介した条件で貯蓄率25%の場合だと年間で16万円ですが、これを20年間続ければ約500万円。結構多いと思いませんか?

高配当ETF

なんといっても定期的に配当金がチャリンチャリンと入ってくることが最大の魅力です。資産拡大するだけならインデックス投資が最強と言われますが、取り崩すのが怖くて使わずじまいが一番もったいないので、強制的にお金が振り込まれる高配当ETFは魅力大です。

先ほどと同様の条件だと高配当ETFにも投資できる金額は16万円〜ですが、たとえばSPYD、VYMという銘柄に半分ずつ積み立てていけば税引後の利回りが3%くらいになるはずです。16万円の3%なので年間で約5000円です。

年に1回鰻重とか贅沢な食事ができると思えばいいと思いませんか?これも毎年つみたてを続ければ1年にもらえる配当金が

- 1年目:5000円

- 2年目:1万円

- 10年目:5万円

とどんどん膨らんでいきます。年間5万円もあれば旅行に行けます。個人的には配当金の分は全て使い切って再投資しないほうが人生満足度も上がるのでおすすめです。

特に今回紹介した条件では遊びのお金を必要最低限に含めていないという背景もあります。配当金まで使ってしまったらいよいよ遊びのお金がなくなって、何のために貯金を頑張っているのかわからなくなってしまいます。

おわりに

お金は使うためにあることは承知のうえで自分は貯蓄率75%とか80%という生活をしていますが、よっぽど気が狂っていないとこの生活に耐えられる方はいないでしょう。

ほどほどに貯金し、ほどほどに楽しむ。

貯蓄率25〜50%の範囲なら極端に切り詰める必要もないですし老後不安もかなり緩和できます。さきほどつみたてNISAで年間16万円を20年間積み立てたら500万円とお伝えしましたが、これを大卒の22歳から62歳まで40年間続ければ1000万円強になります。

いわゆる2000万円問題は二人暮らしの前提なので、単純に割る2をすれば1人あたりは1000万円。ピッタリ1000万円あるので65歳とか70歳になって「働かざるを得ない」状況を回避できる可能性が高まります。

今回紹介した支出額を目安に家計を見直してもらえたら幸いです