この記事のもくじ

- 日々の家計管理でなにに着目すればいいかわからない方

- 経済的自由に到達したいと思っているけど特に何もしていない方

はじめに

経済的自由を目指すなら収入、支出よりも重視すべきなのは貯蓄率と言われます。貯蓄率が高いということは

- 生活コストが相対的に安い

- たくさん貯蓄できる

- すぐに目標の貯蓄額に到達する

からですね。反対に貯蓄率が低いと貯めないといけない金額が多いのになかなか貯まらないからいつまでたっても経済的自由には届かないわけです。

そんなわけで、自分は家計管理をする中で貯蓄率が目標どおりになっているかをチェックしているのですが、最近この観点抜けてるわ!と気づいてしまったものがあるので紹介させていただきます。

経済的自由を目指す上での罠になりうるポイントなのでぜひ最後まで読んでいってください。

言葉のおさらい

今更とは思いますが、ここで改めて認識あわせをしておきましょう。

貯蓄率

一般的には手取り収入に対していくら貯金したかの割合が貯蓄率です。

たとえば手取り年収240万円の方が年間に96万円貯金(もしくは投資)をしていれば96/240=40%が貯蓄率となります。

貯蓄率が高いということはそれだけ生活にかかっているコストが少ないということになります。

ミニマムライフコスト

自分の中では生きるのに最低限必要なお金と定義しています。どこまでを必要最低限とするかはこれまた問題になりますが、自分はこのように分けています。

- ミニマムライフコスト

- 各種申請や登録などに支障が出ない範囲の通信環境

- 生きるのに必要な栄養とカロリーを摂取するための食費

- 風呂・トイレ・キッチンがあるアパートに住むための家賃および居住費

- ゆとり費用

- サクサク高画質動画を見るために必要なポケットWi-Fi、光回線契約費用

- 旅行先での食事、飲み会

- ウォシュレット付きトイレや電子キーの機能がある新しいマンションに住む費用

経済的自由を目指すにあたって、どこまでを生活費に含めるかも問題となりますが、自分はハードルを低くしたいのでゆとり費用は一切考えていません(遊びやぜいたくのお金くらいは自分で稼げよというスタンス)。

貯蓄率以外に家計管理でチェックすべきポイント

ということで本題です。今まで自分の家計管理でも抜けていたポイントになりますが、それはミニマムライフコスト部分の実績です。

たとえば貯蓄率50%を目標に家計管理をしていたとします。一般的な会社に勤めていれば金属年数もしくは昇格により年収が上がっていくことが期待されますが、その場合に次のようなパターンがあると思います。

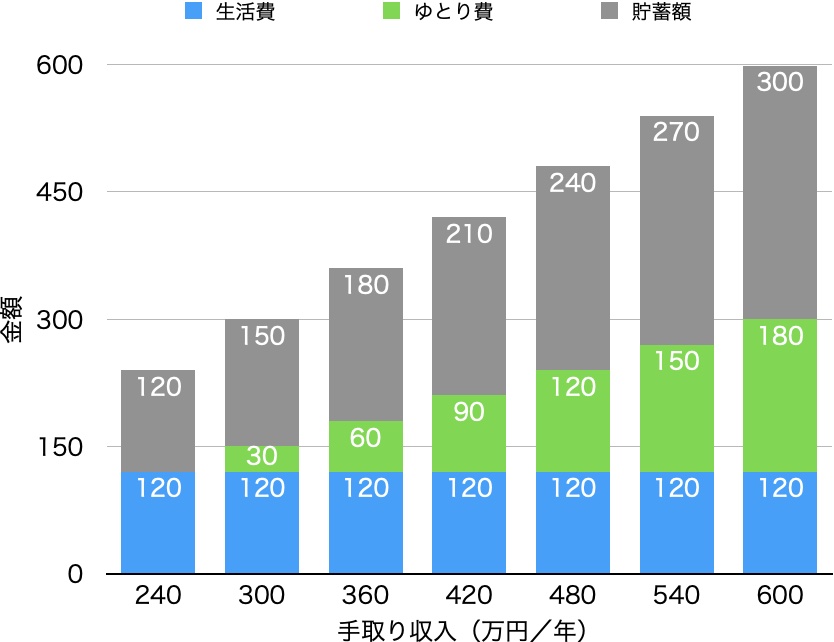

貯蓄率もミニマムライフコストも変化なし

自分はこのパターンです。具体的にいうと収入が上がった分は貯蓄率を守る範囲で旅行に使うお金は増やすけど、生活費の部分は増やさないということです。

※下図ではミニマムライフコストを「生活費」としてます。

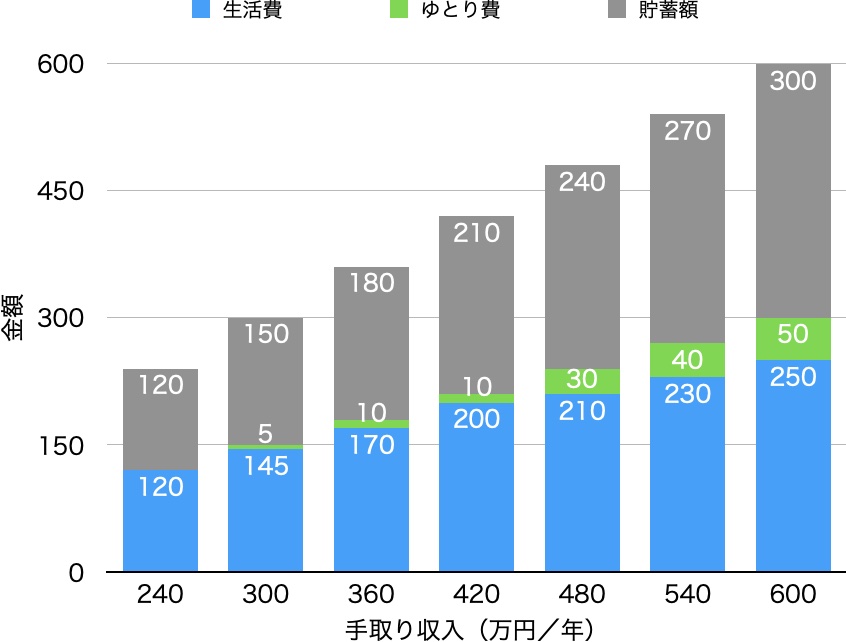

貯蓄率は変えていないがミニマムライフコストが上昇

これはまずいパターンですね。

何がどうまずいか説明します。

もしこの方が経済的自由を目指そうとしていたとします。最初の時点では120がミニマムライフコストなので120*25=3000万円が目標金額になります。

それが年収が上がるにつれて生活レベルを上げていると知らない間に目標金額が250*25=6250万円に上がっているわけです。元の倍。

貯蓄率が大事と言われているとはいえ、貯蓄率さえ守っていればOKではないことが理解してもらえるかと思います。

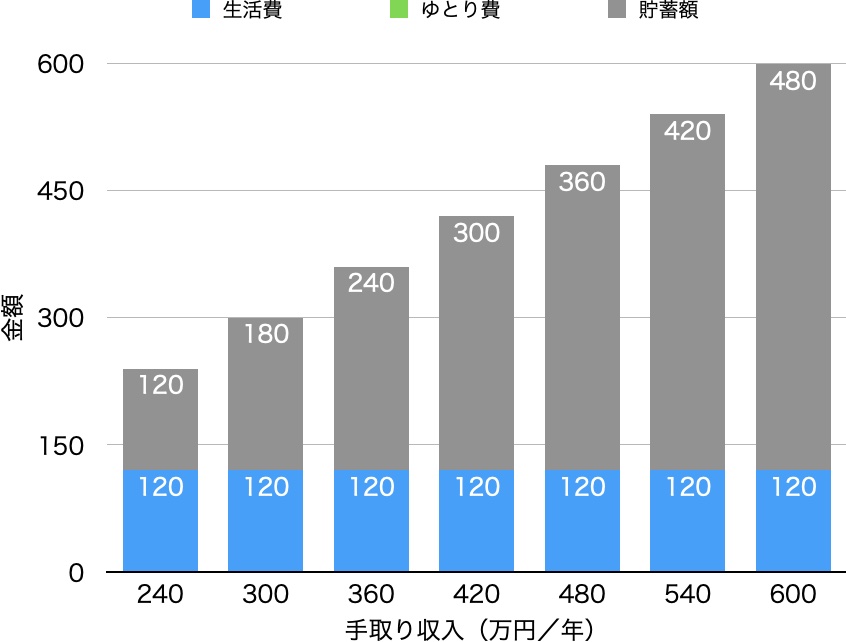

増収分はすべて貯金して貯蓄率を上げる

経済的自由を目指すだけなら喜ばしいですが、人生の満足度という意味ではダメダメケースですね。

昔のこの気があったのですが、これだと達成してもお金を使わずじまいで「お金をためるためにお金をためる」になりそうな気がしたので1つめのパターンで生活するようにしています。

家計簿で「ミニマムライフコスト」分の集計も!

ということで、実は生活費を上げてしまってたかも?!という方は是非ミニマムライフコストに相当する出費の合計金額も別に把握しておくことをおすすめします。

食費さえ上がらなければほとんど固定になるはずですが、ついつい「これは必要な出費なんだ」と自分を甘やかしているものがないかの戒めとして機能すると思いますので試してみてください。

ちなみに自分は前述の通りで見込みより収入が上がっている分はすべて旅行費用に充てているので生活レベルの変化はありません(もちろん、収入が減った場合に旅行には行けなくなることも覚悟の上です)。

以上です、ありがとうございました。