この記事のもくじ

まえがき

老後問題としてすっかりお馴染みになりました2000万円問題。ですがなぜ2000万円必要という情報がでてきたのかご存知でない方が「年金はオワコンだ」とか「日本政府は無責任だ」といった声を挙げているように思います。それでは誤った理解、誤った情報の拡散に繋がってしまいます。

そこで今回は次の2点を紹介します。

- 「2000万円必要」となった根拠

- 「2000万円問題」で誤解しがちなポイント

「2000万円問題」の根拠

今回の問題のきっかけとなったのは金融庁の金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」(令和元年6月3日)です。気になる方はぜひ人とおり目を通すことをおすすめします。読み進めていくと、老後に2000万円必要となるまでの流れを理解できます。

- 夫は企業勤め(厚生年金)、妻は専業主婦(国民年金)の家庭を仮定する(駄洒落じゃないよ)

- 65歳から95歳の30年間の期間に対して計算

- 1ヶ月の収入は夫婦の年金等々で209,198円

- 1ヶ月の支出は食費や住宅の修繕費などで263,717円

- 1ヶ月あたりの収支は収入ー支出=54519円の赤字

- なので54519円*12ヶ月*30年=1962万円≒2000万円足りない

ということで確かに年金と別に2000万円用意しないといけない結論が出ていることがわかりました。

「2000万円問題」に対して誤解しがちなポイント

世間では次のように2000万円問題を誤解されていると思っています。

- 日本国民全員が2000万円必要だ

- 年金なんて当てにできない

- 貯金で2000万円なんて無理ゲー

日本国民全員が2000万円必要だ

上記の算出条件、もう一度見てみましょう。

- 夫は企業勤め(厚生年金)、妻は専業主婦(国民年金)の家庭を仮定する(駄洒落じゃないよ)

- 65歳から95歳の30年間の期間に対して計算

- 1ヶ月の収入は夫婦の年金等々で209,198円

- 1ヶ月の支出は食費や住宅の修繕費などで263,717円

- 1ヶ月あたりの収支は収入ー支出=54519円の赤字

- なので54519円*12ヶ月*30年=1962万円≒2000万円足りない

これ、一人一人ではなくて一世帯で2000万円足りないというモデルケースの試算結果です。このモデルの場合は共働きじゃないので事実上旦那さんが頑張って稼ぐ構図が浮かびますが、ともあれ2人×2000万円ではありません。

じゃあ一人暮らしならどうなんだとなりますが、そもそも一人かどうかとかいう問題以前に

人によって必要な金額は違います。

このモデルケースの収入と収支なら2000万円足りないというだけです。これを読んでいる皆さんの家庭の状況、1ヶ月の生活費はどうでしょうか?結局はそれ次第です。

あえて今回の算出条件にケチをつけるならば、65歳以上の二人暮らしで1ヶ月の生活支出が26万円もかかるのは使いすぎだろと自分は思います。明細をよくよくみてみると必要最低限のお金というよりは明らかに贅沢費も含まれていますし。

本当に元も子もないのですが、いくら使うかといくら収入があるかは人それぞれなのでこのニュースの見出しだけ見て「自分も2000万円いるのか」思った場合はかなり思考が浅いと言わざるを得ません。

年金なんて当てにできない

これもありがちな意見ですが、いまの時点でははっきりNOと言えます。つまり、金額が目減りすることはあっても1円たりとももらえないことはありません。2000万円必要かどうかと年金がもらえるもらえないは全く別のはなしです。

年金には「所得代替率」という考え方があります。現役時代の手取り収入を100%としたときの年金額の割合です。たとえば現役時代の手取りが20万円として所得代替率が約60%の場合の年金支給額は12万円です。

日本は少子高齢化で年金財政が大変になっていくので、所得代替率は下げる方向に調整される予定です。具体的には2050年時点で年金の所得代替率は40〜50%と予想されていますが、0%とは言ってません。

・将来の所得代替率は経済成長率や人口によって変動します。

貯金で2000万円なんて無理ゲー

誤解というのは「貯金だけで」という点です。

確かに貯金だけで2000万円貯めようとすると大変です。高卒の方なら18歳から、大卒の方なら22歳から65歳までの間に毎月老後のための貯金をするとしましょう。いくら必要だと思いますか?

・高卒⇨35460円

・大卒⇨38760円

です。しかもこの計算、65歳までずっと働いていないと成立しません。

そこでなぜ投資をしようという発想にならないか、これが問題です。日本では

・資産運用=ギャンブルというイメージ

・かつての高金利の時代、バブル崩壊を経験している

ためか資産運用の教育はされてませんし、自分もそうでした。2019年までは預金だけで2000万円貯めようとしてたので。

もし、年率4%の成長が見込める株式や投資信託にお金を放り込むとするとどうなるでしょうか?

・高卒⇨12000円

・大卒⇨15000円

これだけで同じように65歳時点で2000万円に到達します。なんなら2000万円よりちょっと多いぐらいです。貯金する場合の半分以下で済みます。自分で用意する元本が違うの、わかりますよね?

せっかく問題になった資料でも長期・積立・分散投資をすすめていて、つみたてNISAとかiDeCoなど税制優遇の制度を情報提供してくれているのに、日の目を浴びませんでした。

資産運用は元本保証ではないので一時的には元本割れするリスクはありますが貯金だけで準備するよりもハードルは低そうですよね。このことを知っていれば過剰に不安になることもないですし、これを機に実際に投資を始めてみるとなおよいと思います。

老後問題への正しい備え方

次は正しくこの問題を捉えて自分自身に落とし込むためのステップを紹介します。

- 家計簿をつける

- 将来の収入と支出の見通しをつける

- 不足金額=目標金額の算出

家計簿をつける

なぜ家計簿かといえば現在の自分の手取り収入と支出を正確に洗い出すためです。いまの収入支出を知らない方が将来の収入支出を見通せるわけがありません。この時点で既に赤字という方は老後以前の問題なので赤字にならないような収入、支出の見直しをしましょう。

将来の収入と支出の見通しをつける

ここでいう

・収入:年金、株の配当金など

・支出:いまの生活費をベースに車の購入費、医療費用など

です。

いま必要でなくて将来必要になるものもあれば、その逆もあるのでここは自分で考えてみてください。

これは個人的な意見ですが、いったん働かない前提で考えるべきだと思います。

どれぐらいバリバリで働けるかは予測できないので。

不足金額=目標金額の算出

以上2ステップを元に単純計算で足りない金額を出してみましょう。

が、実はこの時点で老後問題が心配いらない方も出てきます。

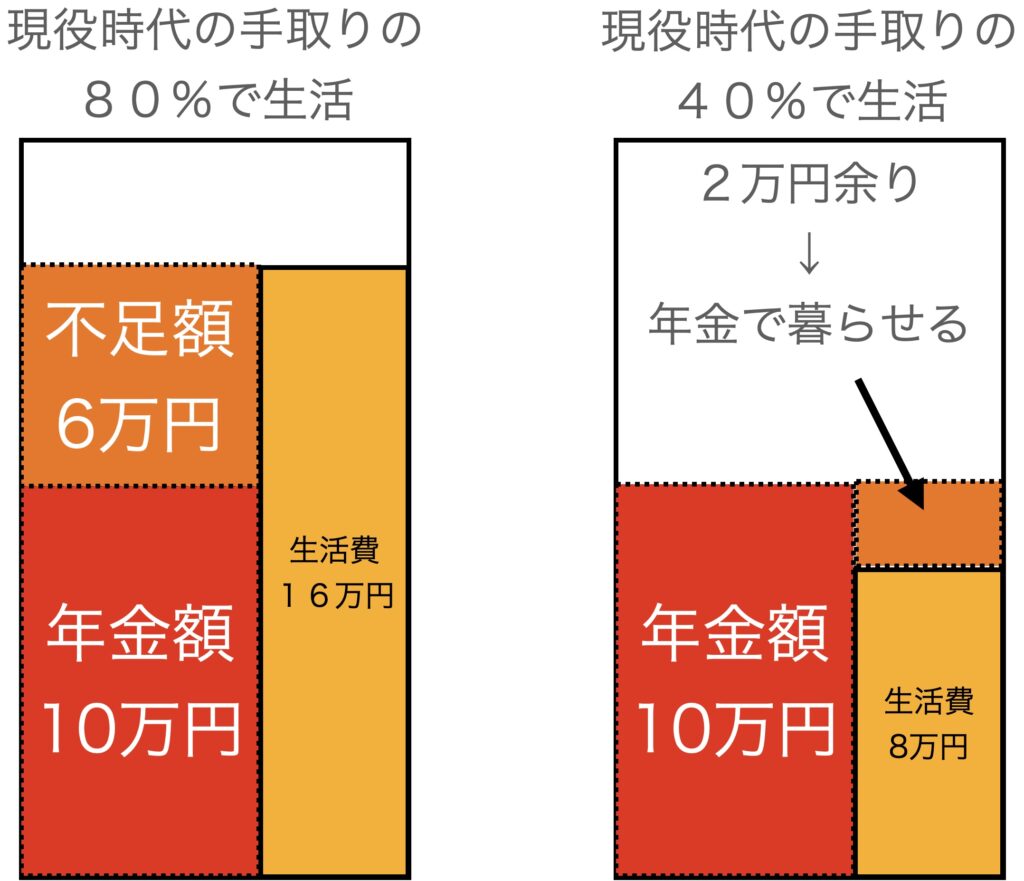

いまの生活費が手取りの80%の場合と40%の場合で比較したものです。年金の所得代替率は50%としました。

普段から倹約していて手取りの50%とか40%で生活しているよ!という人は、年金だけで生活費をすべてカバーできるので

老後のための貯金は極論1円もいりません

大多数の方はそうでもないと思いますが、実際に何もしなければ足りない金額がわかると

・貯金するのは嫌だから生活レベルを落として年金の範囲内に納めよう

・生活レベルは落としたくないから老後も働いて不足分をカバーしよう

こんな風にいまの生活の行動1つ1つに反映できます。

計算しておいて損なことはありませんよ。

おわりに

最後におさらいです。

・誤解ポイントは全員が2000万円必要・年金がもらえない・貯金で用意するのは無謀

・正しい老後問題の捉え方は家計簿の作成⇨将来の収入支出の検討⇨不足金額の算出

お金は生きる上で切っても切り離せないものです。お金の問題を憂鬱に感じる方もいるかもしれませんが、きちんと考えておけば将来の悩みを減らせるので、今回の記事でお金との向き合い方を考える良い機会にしてもらえたらと思います。

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!