この記事のもくじ

・4%ルールで資産の取り崩しを検討している方

はじめに

今回の質問と自分の回答はこちらです。

インデックス投資をされている方は、出口戦略をどうする予定ですか?

4%ルールベースで引き出すつもりです。

いまとなっては超有名になったインデックス投資の出口戦略=4%ルール。

将来的にセミリタイアをしようと思っている方もそうでない方も最終的にはこれを使って資産を使っていこうとお考えではないでしょうか?

自分も経済的自由を達成したあとは4%ルールを使うつもりです。

それについては過去記事でも紹介しています。が、引き出し率を4%にするつもりはありません。

そこで今回は、より詳細に

・4%ルールってなに(知らない方向け)

・自分の4%ルール運用プラン

について紹介します。

4%ルールってなに?

「取り崩しを始めるときの4%ずつ資産を引き出せば高い確率で30年間後の資産は0にはならない」というのが4%ルールです。

「えっ?4%ずつ出してったら4%*25=100%で25年しか持たないのでは?」と思うのが自然ですが、これは資産運用しながら取り崩すから長持ちするという仕組みです。

最近はFIREとかセミリタイアとか流行っているので聞いたことある方がどんどん増えているのではないでしょうか?

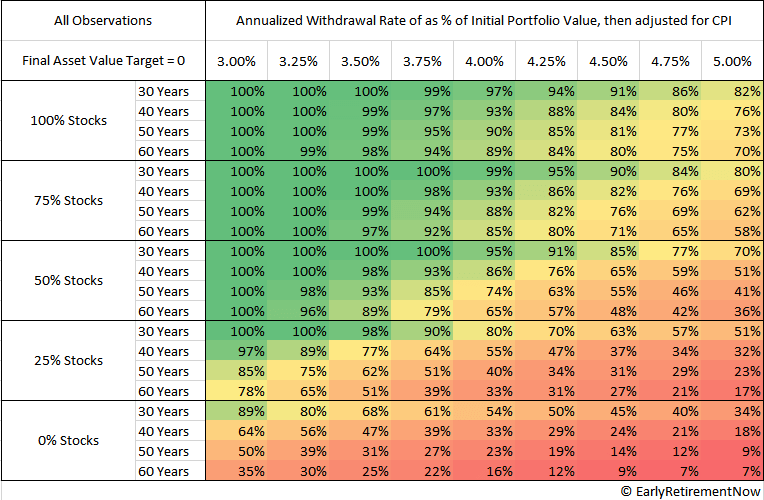

で、年ごとの引き出し率と資産配分ごとで資産がどの確率で持つかを表したのが有名なこの表です。

・期間:1871年〜2015年

・インフレによる物価を考慮

・アメリカ人向け=ドルベース(ここ重要!) ・基準:資産が0円にならなければ成功

引用:The Ultimate Guide to Safe Withdrawal Rates – Part 1: Introduction

自分の場合に当てはめて言いますと、自分は株式100%で運用しているので

・4%で引き出し⇨30年後持つ確率は97%(失敗確率3%)、50年後持つ確率は90%(失敗確率10%)

・3%で引き出し⇨60年後も必ず資産は残っている

ことになります。

上表で失敗する大きな原因は次の2つとされています。

- 取り崩しはじめるタイミングで大暴落

- リターンの小さい(リスクも小さいけど)債券の比率が大きすぎて、資産額の増加スピード<<<取り崩し額

取り崩しはじめるタイミングで大暴落

特にこれに気をつけたいところ。

そもそも大暴落したら怖くなって引き出さないはずなので、ここで言われている失敗にはならないかもしれませんが。

リターンの小さい(リスクも小さいけど)債券の比率が大きすぎて、資産額の増加スピード<<<取り崩し額

これは引き出し方と資産配分が悪いだけの話なので、運用結果がというよりも個々人の問題ですね。あまり気にしなくてよいかと.

とにかく、成功確率をあげたければ「現金預金をある程度持っておいて、当初取り崩しを始めるつもりの時に大暴落が始まったら、価格が回復するまで現金預金で暮らす」ことをリベ大とか投資塾チャンネルでは推奨されています。

自分もこれには同意で、4%ルールを適用する前には数年分の生活費を現金(もしかしたら債券にするかも)で確保する予定です。

4%ルールの運用プラン

引き出し率を4%にしない理由

取り崩しの期間を50年以上で考えているから。

「4%でも97%30年間持つなら4%にすればいいじゃん!」

「4%より引き出す割合を減らしたら目標資産額が生活費25年分より大きくなってしまう」

といった異論が聞こえてきそうです。

バケットリストで紹介している?とおりで自分は40歳までに経済的自由を達成したうえで職を変えたいと思っています。そこから100歳まで生きてしまったとすると健康寿命が90歳でそこから無の10年間だとしても50年持たせないといけません。

経済的自由を達成した後は

・基本的な生活費⇨4%ルールの取り崩し

・数年に1回の出費⇨VOOからの配当

・追加費用(旅行とか医療費)⇨自分で働くor年金とできればベスト。

あくまで過去実績でしかないし将来はわからないけど失敗する確率はなるだけ減らしたい。

あと、4%で引き出したいから4%が一年分=25年分稼げばゴールと思っている方に忠告ですが、

キャピタルゲイン税、無視しないでくださいね。

極論、引き出し分はすべて課税対象だったら4%の8割、3.2%分のお金しかもらえないので税引後のお金が生活費1年分になるような資産額が必要です。

で、何%にするの?

先ほど書いた通り、4%で50年持つ可能性は90%です。

自分は3.75%で引き出すつもりです。

「あれっ?表だと成功確率100%じゃないじゃん。どうするの?」

ちゃんとプランは練ってます。

- 投資信託のみで生活費33年分を用意する(現在〜40歳)・・・資産形成期

- ゆるく働いて当面の生活費+生活防衛資金を確保(40歳〜45歳)・・・資産熟成期

- 取り崩し開始!

自分の場合、ミニマムライフコストは60万円なので投資信託の目標額は2000万円です。

ただ、目標達成した直後に暴落が来ることを想定してすぐには引き出しません。その間はもう投資はしませんが、ゆるく働いて資産を育てていくイメージです。

・税率20%とすると75*(1-0.2)=60万円が手残り

これでも100%成功するとは断言できませんが、自分は次のお金の存在を無視しているので生活費が出せないという意味で失敗する確率はほぼ0だと考えています。

・現在運用中の確定拠出年金

・つみたてNISAの運用分

・ビットコインやVOO(VOOは最悪引き出す。配当なくなるけど)

おわりに

コツコツ積み立ててきたものを崩すのは精神的に辛いですが、今のうちに計画を練っておけば「このやり方なら大丈夫」と安心して実行できるのでいざ引き出すときの抵抗感を減らせます。

ぜひ、自分オリジナルの出口戦略を作ってみてください。

最後に、大事なので繰り返しますが4%取り崩しでも使えるのは税引後で3.2%分です。オリジナル計画作る時はこれだけ忘れないようにお願いします!

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!