この記事のもくじ

・FIRE達成までの計画を立てれてない方

はじめに

今回の質問と自分の回答はこちらです。

いつか働かなくても生きられる状態になりたいと思っていますか?

なりたいです。中長期目標です。

お金の勉強をしていたらS&P500とかNYダウと同じくらいセットで聴こえるようになってきた単語、それがFIRE。

働かなくても生きられるなんて夢のような話です。

が、普通に生活していると達成は厳しいのも事実。

そうするとハードル、ゴールまでの距離が遠すぎてやる気をなくす方もいるでしょう。

そこで!今回は、

・FIRE達成の条件と注意点を踏まえた修正条件

・自分が設定しているFIRE達成までの具体的な目安

について紹介します。

FIRE達成の条件と注意点

FIRE達成の条件

このブログでもFIREという言葉は何度も出しています。

一般的なFIRE、つまり生活費のすべてを資産からの収入だけで賄おうとすると生活費の25年分が必要と言われています。これはいわゆる4%ルールと連動して出てきた数字だと思います。4%ルールが鶏で25年分の生活費が卵ですね。

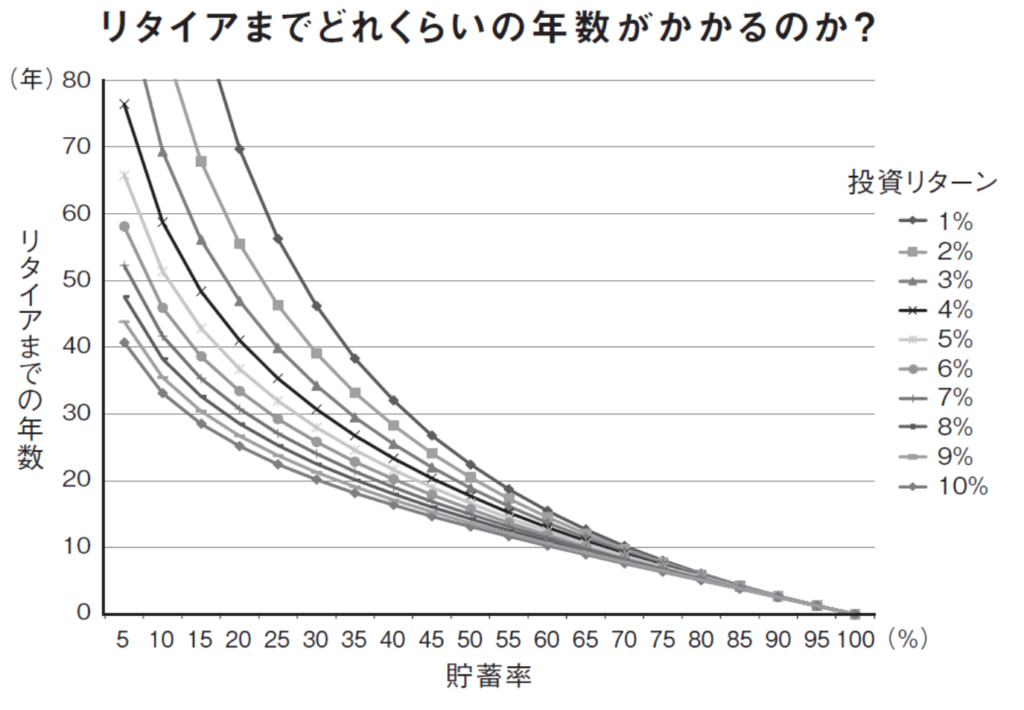

では生活費25年分の資産を用意するには何年かかるか、その早見表がこちらです。

引用:ダイヤモンドオンライン 【FIRE】早期リタイアを目指すなら「年収」よりも「貯蓄率」を重視すべき理由

貯蓄率の多い少ないがリタイアまでの年数を決めます。自分が貯蓄率75%を指向している理由でもあります。

注意点を踏まえたFIRE達成の条件

FIREのことを調べている方なら容易に想像がつく話ですが単に生活費25年分集めるだけだと足りません。理由は次の2つ。

- 課税の影響(〜20%)

- 為替変動

日本の税制だと利益に対して20%の税金がかかります。たとえば100万円引き出そうとして元本分が50万円、利益分が50万円なら利益分のうちもらえるのは80%分の40万円。あわせて50+40=90万円です。なので税引後の資産が生活費25年分になる必要があります。

極論では引き出す分全てが利益になると取り分は引き出し額の80%なので25年÷0.8=31.25年分が本当に必要な資産額になります。

為替変動は正直気にしたところでコントロールできないので厳密に考慮はできませんが、大体ここ数年のトレンドだと110円±10円で推移しています(出典:Investing.com)。

これだけは知っておきましょう。

で、結局修正後の目標資産額をどうするか。

それは年間生活費の30年分です。

「えっ・・・31.25年分じゃないの?」確かにそうなのですがキリがいいほうが管理しやすいというのと

・税金で差し引かれる分・・・10%余分に必要

・為替の変動を受ける分・・・10%余分に必要

と考えて25年*1.2=30年とおきました。

自分が練っているFIRE達成までの具体的ステップ

生活費25年(自分は30年)分というのはあまりに気が遠い目標です。そこで次のように目標を細かく切り分けて管理すればいいと思っています。

ただし先に目標を決めておきましょう。具体的には生活費の何%を”4%ルール”で確保したいかです。いわゆるサイドFIREやバリスタFIREのように生活費の半分だけ資産からの収入、残りは緩く働いてを目指している方もいると思います。そういう方なら生活費の12.5年分が最終目標になりますね。

- 最終目標を決める

- 全ての資産で最終目標に到達

- すぐに引き出せる全ての資産で最終目標に到達

- すぐに引き出せる現金を除く全ての資産で最終目標に到達

- FIRE用の全ての資産で最終目標に到達

・全ての資産で最終目標に到達

目標が決まったら淡々と資産形成を頑張りましょう!

いきなり最終目標をゴールにするのは辛い方は最終目標の半分(自分で言うと生活費15年分)で設定するのも一つです。

・すぐに引き出せる全ての資産で最終目標に到達

個人年金や確定拠出年金のように、一定年齢まで引き出せない資産をカウントしてしまうといざ始めるときに「あれっ?金額足らんぞ?」ってことになります。

たとえば年間生活費100万円の方が確定拠出年金で3000万円確保したけど、いつでも使えるお金が100万円しかなかったらFIREできませんよね?

・すぐに引き出せる現金を除く全ての資産で最終目標に到達

次に無視する資産は現金です。

4%ルールは運用しながら資産を取り崩すことを前提としているので運用されていない現金は無視すべきです。

あくまで現金は大暴落していて資産取り崩しをしたくないときのバッファー的立ち位置がいいと思います。

・FIRE用の全ての資産で最終目標に到達

これは人によってでいいですが、高配当ETFやビットコインなど4%ルールの検証で使われていないような運用資産も抜いておくべきだと思います。

自分の場合だとVOOというETFを持っていますが、これを4%ルール用の資産に含める気はありません。

どうしてもまとまった出費を出さなきゃいけない時の用心棒みたいにさせるつもり。

ここまでくるとかなり安全を見た目標ステップです。

あと、単純に配当がもらえるからというのもありますが。

おわりに

目標ステップはかなり安全を見た設定を自分はしていますが、普通にするなら「すぐに引き出せる全ての資産で最終目標に到達」で十分だと思います。

別に安全を見て達成するのが目的ではなく、あくまで長期的にFIRE生活を続けるための一手段に過ぎません。

自分は心配性なのでこれだけのステップで資産形成を計画してはいますが、大体達成できればいいや!という方はそれでOKです。さっさと使い始めたほうが楽しい生活になりそうですしね。

この記事を参考にFIREまでの具体的なプランを個々人で練ってもらえれば嬉しいです。

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!