この記事のもくじ

- 年金受給額・資産の取り崩し方によるFIRE後の資産予想

はじめに

通常FIREを夢見る方は“4%ルール(トリニティスタディー)”に照らして生活費の25年分の蓄財を目標に資産形成、貯蓄に励んでらっしゃると思います。

自分もそれを拠り所の一つにはしているものの、資産の変動には個々人特有の要因があるので「この金額だと3%とり崩しで生活費1年分だから多分大丈夫かぁ」ぐらいの参考にとどめています。

そのため、自分の今の生活に関する諸条件を前提として、どうすれば死ぬまで資産が0円にならないかをシミュレーションした記事を書きました。以下の記事です。

その時の整理自体、一定の信憑性はあるのですが振り返った時に「あのパターンも検討した方が良いのではないか?」と思うことが生じています。

そこで今回の記事では前回の条件をベースとしつつ、いくつか条件を振ったパターンで資産の移り変わりを見ていこうという内容になっています。

前回からの変更点

まずは一覧で示します。

- 年金額について

- 資産の積み上げ

- 資産の取り崩し

順に詳細を説明します。

年金額について

・前回60万円前提➡︎30〜60万円で実施

こうです。「なんで年金が年間で30万円しか貰えないなんて悲惨な想定をするの?」と思うかもしれませんが、以下の前提に沿った内容になっています。

- 国民年金は今の水準から最悪半分近くになる

- FIRE後は国民年金しか納めない

今回で言うと「現在働いている」のに「厚生年金分が1円ももらえない」ところは悪目に見込んでいる一つですが。実際にそうならなければ余裕ができるだけなので全然OKです。

国民年金が今の半分になる可能性は以下の記事でも紹介した通りです。

資産の積み上げ方

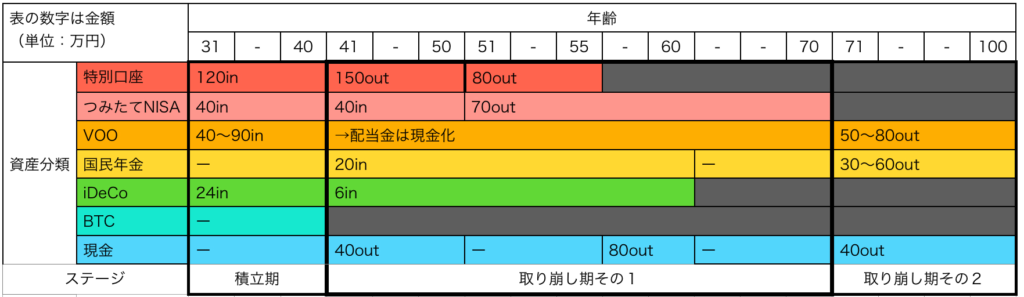

前回は年間投資金額だけでどんな内訳かを示していなかったことここで明記しておきます。

- 投資信託:120万円

- つみたてNISA:40万円

- VOO:40〜90万円(年間の合計投資金額はここで調整)

- 確定拠出年金

- 企業型(40歳まで):24万円

- iDeCo(40歳以降):6万円

- BTC:シミュレーション上は放置

- 年金

- 40歳まで払った厚生年金は無視(上記前提と合わせるため)

- (40歳以降):年間20万円

投資信託の内訳までは今も大して意識していないので割愛です。

資産の取り崩し

大枠のコンセプトはこうです。

- 前回:できるだけ現金は使わず資産を取り崩す

- 今回:できるだけ現金を使ってリスク資産を長生きさせる

例えば前回は投資信託が底をついたらVOOを使い切ってそれでもダメなら現金を・・・としていたのですが、せっかく放置しとけば増えていく資産を先に食い潰して何のリターンも産まない現金を最後まで持っておく意味がないと判断しました。

と言うことで資産の積み上げ方と併せて今回は以下のような取り崩し方になっています。

運用資産から崩す時は前回同様、引き出し額全てに20%の税金がかかる前提にしています。投資信託(特別口座)で80outになっているものは引き出し額としては逆算して100となります。これも基本的にはあり得ない話でせいぜいが

・元本100万円で利益100万円の状態で取り崩して利益の100万円の20%に税金

なので引き出し額を100としたら正味10%です。ここも悲観している例の一つです。

また、もう一つおまけで。BTCやiDeCoは保有期間が終わったら、投信やつみたてNISAは必要額を引き出せなくなったら(上図の灰色部分)、端数は全て現金化する前提です。

ガラッと変わった見直し結果

それでは以上の仮定に基づいたシミュレーション結果を紹介します。

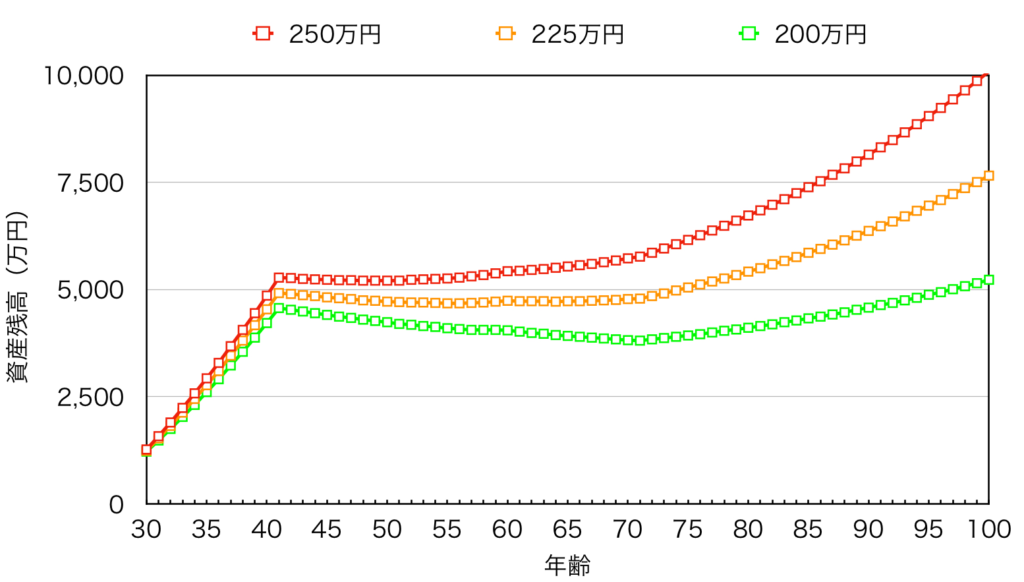

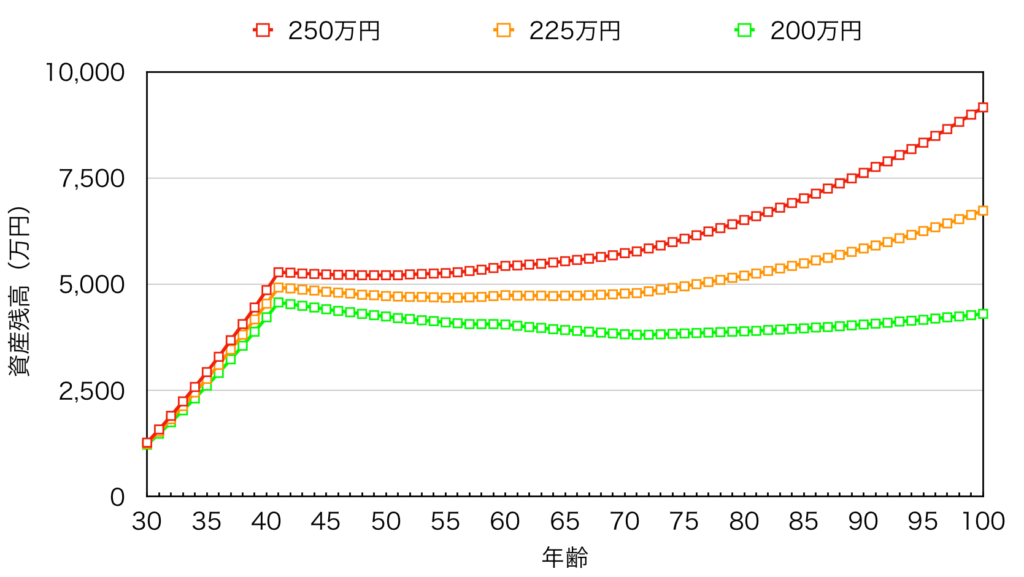

年金額60万円の場合

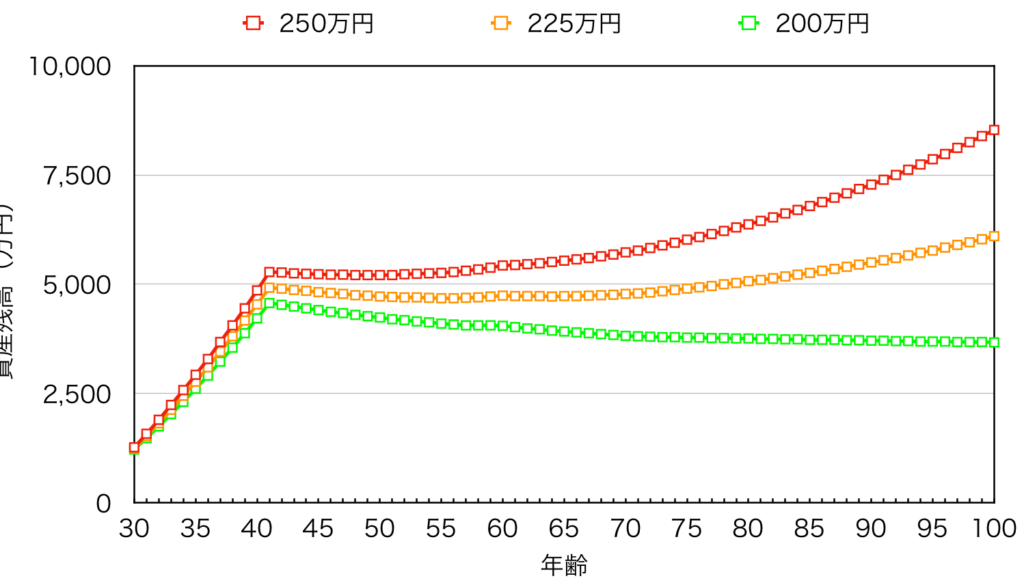

年金額50万円の場合

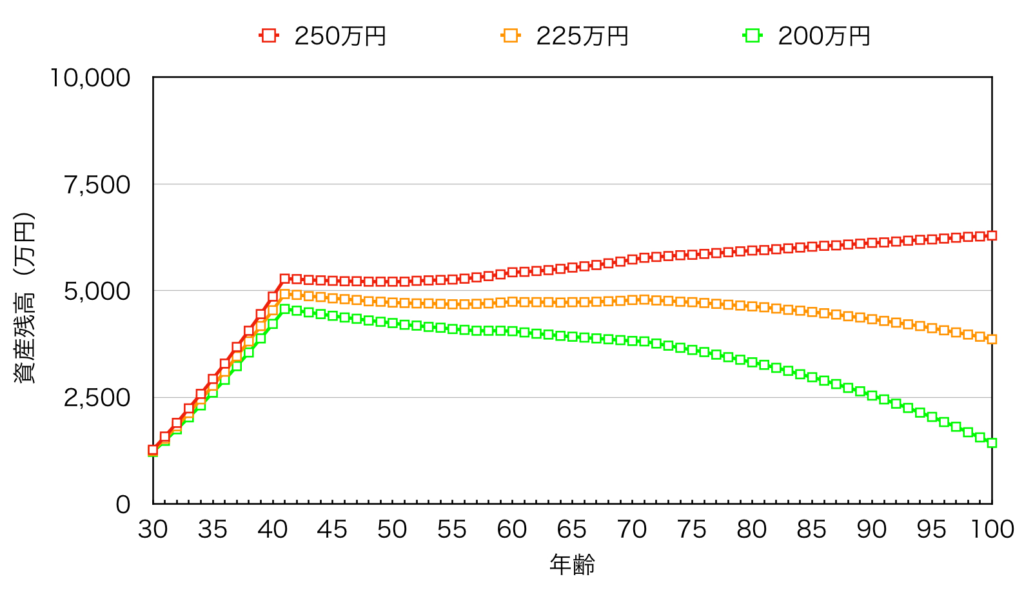

年金額40万円の場合

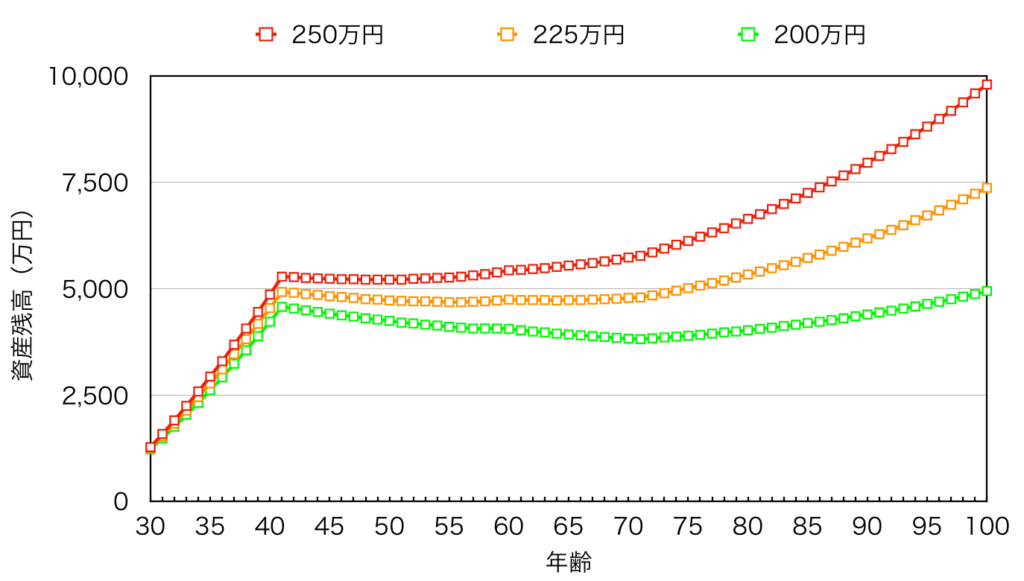

年金額50万円の場合

おまけ:年金が1円ももらえないとしたら・・・?

生活費の一部として年金保険料を払う前提なのに、それすら全くもらえないなんて悲観もいいところだろ!とお思いでしょうが、当事者としては安心できるかできないかは知っておきたいのでお試し程度に作ってみたまでです。

ご覧の通りで今回の条件では本来年金に頼るはずの年代で資産の減少はあれど100歳まできっちり保つことを確認できました。

実際の生活上は向こう5年間は250万円、福利厚生が使えなくなって支出が増えるもう5年は200万円を積み上げる計画としているので上図の黄緑色よりは上側に推移する見込みです。

これは個人的には嬉しい結果です。

おわりに

あと考慮できていない事項、観点としては

- もしも途中で積立をやめて生活費だけ稼ぐ期間を設けたら?

- 消費税増税により生活コストが上がったら?

- 株の売却益にかかる税金が増えたら?

- もし株式のリターンがもっと悪かったら?

こう言うのがありますが

1点目はもっとハードルが下がる方向なので無視。

2点目は今回の結果見る限りは余裕あるので実際起こっても大丈夫。それか政府への当てつけとして支出を減らす。

3点目は現在の仮定(運用額全てに税金20%かかる前提)で吸収できると見込んでます。

4点目は今ですら年率3%で見込んでいるのにそれより悪いってもはや株式に投資する価値なし・・・。

と言うことでここまで踏み込んで予測したことで個人的にはかなり安心できました。「今のまま続けていればおそらく大丈夫!」こう思って蓄財を頑張るのと「大丈夫かなぁ」と思いながらするのでは大違いです。

漠然と不安でお金を貯めている方は一度このような形でシミュレーションをしてみてはどうでしょうか?