この記事のもくじ

まえがき

数日前に2022年度の資産運用の振り返りを紹介しました。

ここでは今年度の計画を紹介します。

NISA。以上!

投資商品と金額の内訳

今年度投資しようと思っている対象は以下の通りです。

- 2023年NISA(つみたて):30万円・・・eMAXIS Slim先進国株式

- 2024年NISA(つみたて):30万円・・・eMAXIS Slim全世界株式(オール・カントリー)

- 2024年NISA(成長投資):240万円・・・eMAXIS Slim全世界株式(オール・カントリー)

- ビットコイン、現金:余剰金があれば

こんだけです。

なんで投資商品変えるの??

2022年はeMAXIS Slimの先進国株式と楽天VTIに投資していました。この理由は

- 新興国には中国が入っているから(気分として投資したくなかった)

- 近年は地域間での相関係数が高くなっていて地域分散してもリスクが減らないから

でした。その上でいちばんリターンが取れそうな楽天VTIを、NISAは失敗したくないので先進国株式をチョイスしていたわけです。ただ、今更ですが上記の理由に対して考え方が少し変わりました。

- たぶん米国がいいだろうけど、カントリーリスクが排除できない

- 世界に存在する年金ファンドでS&P500をベンチマークにしている国がない

- GPIFは外国株式としてMSCI ACWI(除く日本)をベンチマークにしていること

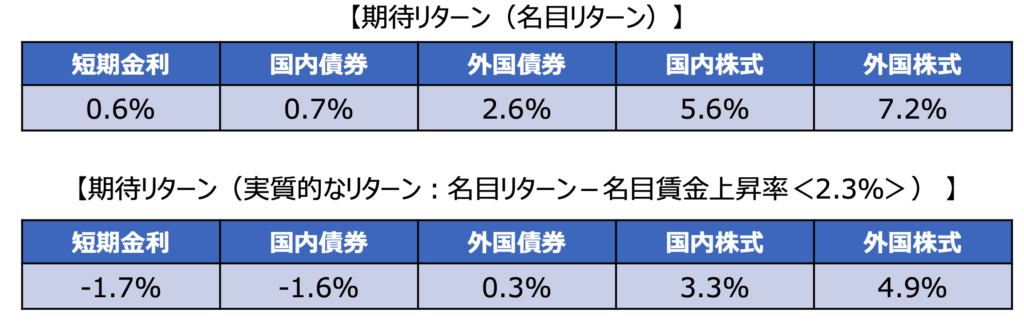

特に一番の理由はGPIFのベンチマークであることです。詳細は基本ポートフォリオの変更について(詳細版)を参照下さい。このように将来的なリターンを評価しています。

それで何だという話ですが、自分はリスク資産の年率換算リターンが3%超えならFIREが成立するようにシミュレーションを組んでいます。年金という国の重大事項を背負っており、可能な限り失敗しないことが求められる、そのGPIFが今の時点では4%超えのリターンが出せると評価している外国株式(≒オルカン)でもうええわ!という考えに至ったということです。ちなみにこのリターンも単なる過去実績だけではなくて機械的な手法で評価しているものです。

除く日本じゃなくてオルカンなのは諸外国の企業と同じ土俵に立って選ばれた日本企業なら投資してもいいかというだけです。

大大大前提として仮に期待した運用結果(=自分だと年率換算3%)にならなくてもしゃあないと思えるものに、というスタンスは変わってません。

これまでは過去実績とかその他もろもろで決めていたのを、政府系ファンドもベンチマークにしていることを後ろ盾にしたというわけです。それでダメなら年金もおしまいですし、「政府系ファンドですらダメだったのにどうしろいうんや!と本当に諦めがつくので。

まぁ、そうはいうてもすでに買ってるVOOは売らずに放置するので結局アメリカ多めですけど。

NISA制度の変更によってFIREシミュレーションはどう変わった?

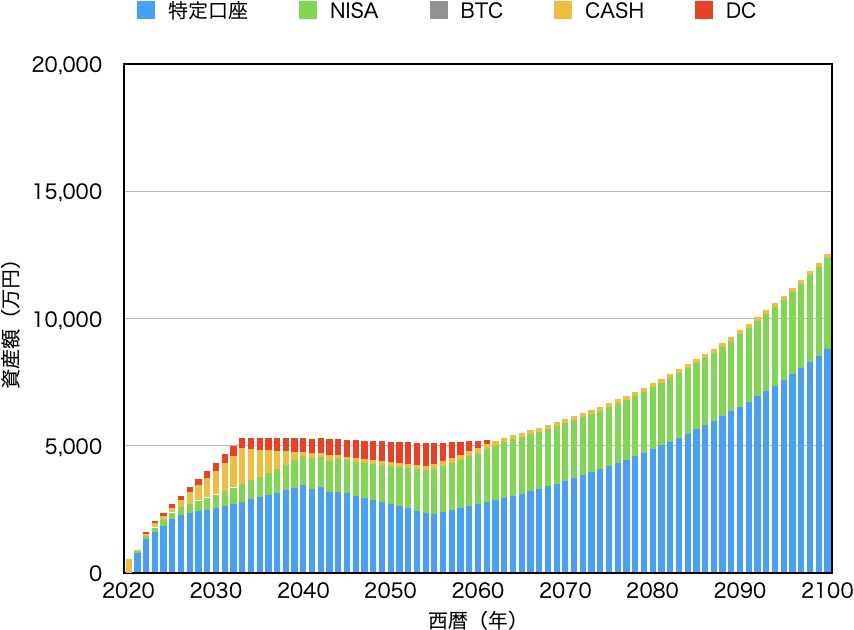

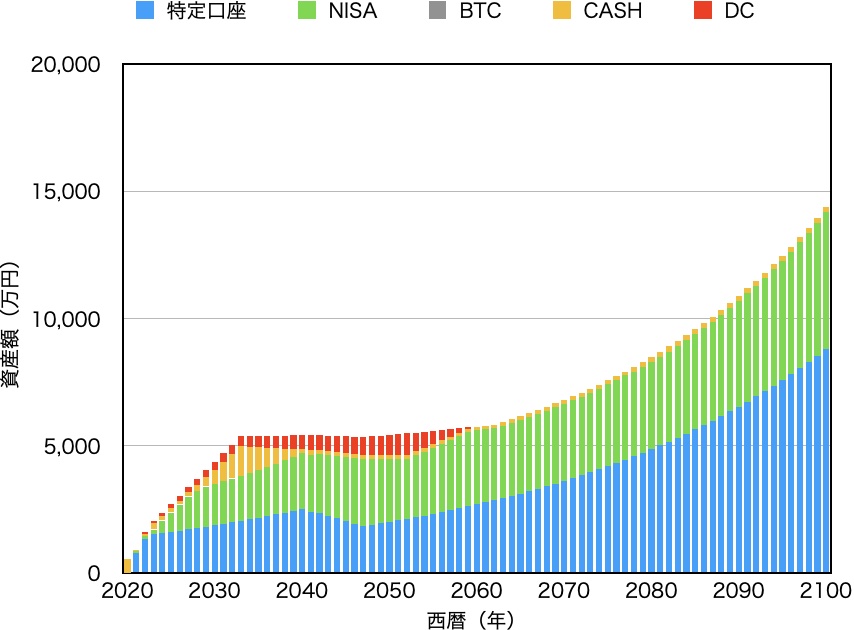

上記のとおり、新NISAへの移行を受けて、FIREシミュレーションの前提はガラリと変わりました。具体的にどう変わったかというとこんな感じで資産推移が変わります。

これにあたっては一部計算を精緻にした上で

- 旧シミュレーション:つみたてNISAから溢れる分は楽天VTIへ

- 新シミュレーション:全て全世界株式へ

というのだけ違います。キャッシュポジションの下限値(生活費1年分の150万円は死守する)や投資金額は揃えています。新NISAを使い切るために特定口座を売るみたいなことは前提としてません。

ちなみに旧シミュレーションではつみたてNISAから溢れた分はVOOに投入して配当金をという計画でしたが、それだと新シミュレーションと土俵が合わないので、今回の比較にあたっては変えてます。

やはり特定口座から引き出すか、NISA口座で転がしておくかの違いは大きいですね。と言っても差が広がるのは高齢になってからなので変わらんと言われても仕方ないような水準ではあるのですが。

あとがき

投資方針はかなりシンプルに。成長投資枠の分は毎年1回で放り込める金額MAXで一括購入するつもりですが、それ以外は何もする予定がありません。まさにほったらかしです。

あとはできるだけ新NISAのMAX1800万円をぶち込めるように仕事を頑張るのみです。