この記事のもくじ

まえがき

この時期の恒例情報といえば税制改正「要望」です(大事なので強調しました)。すでに金融庁からの要望の一つであるNISAの拡充のニュースだけはアホほど出回っていますが、果たしてそれ以外の要望をちゃんと知っている人はいかほど・・・。

ということでしばらくの間各省庁が出した要望の一覧とその中で自分が気になったものを紹介します。今回は経済産業省の要望をチェックします。

各省庁の税制改正要望はこちらから確認できます。

経済産業省が提出した要望一覧

- 電気供給業に係る法人事業税の課税方式の変更

- FIT賦課金及び交付金に係る所要の措置

- 特定ガス供給業等に係る法人事業税の課税方式の変更

- 電気事業法等の改正に伴う所要の税制措置

- 国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)に対する固定資産税の特例措置に係る所要の見直し

- 2025年大阪・関西万博の円滑な開催に向けた所要の措置

- スピンオフの実施の円滑化のための税制措置の拡充

- 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益の非課税等(ストックオプション税制)の拡充

- 外国子会社合算税制の見直し

- 電気供給業における託送料金を控除する収入割の特例措置の拡充及び延長

- グリーン化特例の見直し及び延長

- 環境性能割の見直し

- 地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は法人税額等の特別控除(地域未来投資促進税制)の拡充及び延長

- 特定原子力施設炉心等除去準備金の延長

- 中小企業者等の法人税率の特例の延長

- 経済のデジタル化等に対応した新たな国際課税制度への対応

- 自動車関係諸税のあり方の検討

- 小規模企業等に係る税制のあり方の検討

- 申告・納税手続に関する制度及び運用に係る所要の整備

- 償却資産課税の見直し

- 地方法人課税の見直し

- 事業所税のあり方の検討

- 事業再構築を容易にするための制度に伴う所要の措置の検討

- 我が国のスタートアップ・エコシステムの抜本強化に資する税制措置の検討

- 安定的な電力供給及び2050年カーボンニュートラル実現に向けた所要の措置

- 特定小型原動機付自転車に係る所要の措置

- 平成30年7月豪雨における被災代替償却資産に係る固定資産税の特例措置の拡充

- 特定新規中小会社が発行した株式を取得した場合の課税の特例及び特定中小会社が発行した株式の取得に要した金額の控除等(エンジェル税制)の拡充

- 試験研究を行った場合の法人税額等の特別控除の拡充及び延長

- 低公害自動車に燃料を充てんするための設備に係る課税標準の特例措置の拡充及び延長

- DX(デジタルトランスフォーメーション)投資促進税制の拡充及び延長

- 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除(中小企業投資促進税制)の延長

- 中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額等の特別控除(中小企業経営強化税制)の見直し及び延長

- 我が国のスタートアップ・エコシステムの抜本強化のための個人によるスタートアップ投資を促進する税制措置の検討

- 暗号資産の期末時価評価課税に係る見直し

- 金融所得課税の一体化(金融商品に係る損益通算範囲の拡大)

- 福島国際研究教育機構に係る税制上の所要の措置

- 福島国際研究教育機構への寄附に係る税制措置

- 企業年金等の積立金に対する特別法人税の撤廃又は課税停止措置の延長

全体で39項目(国土交通省の次に多いはず)、うち12項目は昨年からの継続要望です。

自分が気になった要望

中小企業者等の法人税率の特例の延長

気になったというか知らなかっただけです。

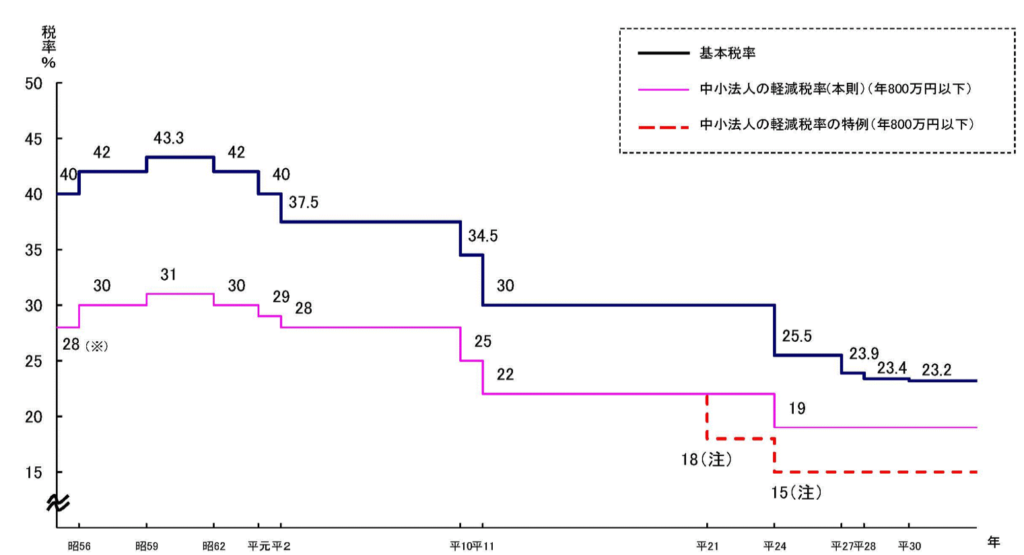

日本国内における法人税率は下図のような変遷を辿ってきました(財務省 法人課税に関する基本的な資料)。この要望は下図赤点線の部分を延長させてほしいというものです。

ちなみに大企業にせよ中小企業にせよ平成に入ってからは下がり調子ですが、対して消費税は導入からの増税を繰り返しているので某検索エンジンのコメント欄でよく炎上するネタになってます。

中小企業が日本を支えているんだから中小企業だけ特例維持して大企業の法人税率は上げればいいという声もあるでしょうし、大企業だろうが中小企業だろうが税率を上げてしまって「どうせ手元に残らないなら従業員の給料を上げとくか」と思わせるのも一手です。

自分は後者ですね、「従業員に給料として渡しても住民税とか社会保険料、消費税で個々人に残せるお金は少なくなるけど法人税率よりはましだ」と思わせるような税率にしてしまって従業員にお金を回した方がいいと思います。その上でろくに使いもせずに溜め込んでばかりの輩がいれば、それ以上経済に関して文句を言わせなければいいだけなので。

本音言えば消費税率を下げるのがパフォーマンスとしてはいいんでしょうけど、消費が増える気が一切しないし、特に日本人はより得する方よりは損失をひたすら避ける選択肢をとる民族な気がするので法人税率を上げる方向の方がいいと思ってます。

みなさんはどう思いますか?