この記事のもくじ

- まだiDeCoを始めていない

- iDeCoに興味はあるけど、どの証券口座を開いてしようか迷っている

はじめに

老後の不安といえばお金。これの解決に貢献してくれるかもしれないのが確定拠出年金制度です。知らない方のために概略だけ買いときます。

- 自分で自分のお金を老後年金として運用する自分年金

- 以下のメリットがあるので税負担の軽減としても活用の価値があるとされている

- 投資した金額は税金、社会保険料を計算するための所得には含まれない⇨全額所得控除

- 運用中にでた利益は非課税(普通に投資してたら所得税と住民税で20%)

- 受け取るときは元本+利益が課税対象となるが、控除枠を使うことで税額を減らせるorそもそも税金払わなくてもいい

一部(お金をたくさん持っているであろう)の方は60歳まで引き出せないことをデメリットとして挙げて利用を勧めていない方もいますが、個人的には日本人はどうせ投資しないで現金として眠らせてしまうので少額からでも始めた方がいいと思っています。

さて、iDeCoを始めようと決めたら大事なのは

- どの証券口座で

- どの商品に投資するか

です。これは普通に投資するときも気をつけるべき点であり、iDeCoだからって話ではないのですが普通に投資するときとiDeCoの枠で投資するときは投資できる商品が証券会社ごとで違う点に注意です。

そこで今回は口座開設数上位5つのネット証券を対象に

- 資産クラスごとに手数料が最安の商品はどれか

- 商品だけをみたときにどの証券口座でiDeCoを使うのがいいのか

について紹介します。

前提条件

対象のネット証券口座

今回は以下の証券会社を対象とします。リンク先から各証券会社のiDeCo特集ページで飛べるようになっているのでここで紹介しない商品の情報を見たい場合は個別に確認をお願いします。

資産クラス

- 国内株式

- 先進国株式

- 新興国株式

- 全世界株式

- 国内債券

- 先進国債券

- 新興国債券

- 元本確保型

これは個人的な趣向の問題ですが、バランス型ファンドとREIT(不動産)は興味がないので除外しています。

資産クラス別のおすすめ証券口座

以降は資産クラス別におすすめ順を表にして紹介していきます。

国内株式

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | eMaxis slim国内株式 | 三井住友・DCつみたてNISA・日本株インデックスファンド | One DC国内株式インデックスファンド | eMaxis slim国内株式 | つみたて日本株式 |

| 経費率(%) | 0.154 | 0.176 | 0.154 | 0.154 | 0.198 |

| ベンチマーク | TOPIX | TOPIX | TOPIX | TOPIX | TOPIX |

| おすすめ度 | 1 | 4 | 1 | 1 | 5 |

こちらは結果的にTOPIX連動のみの商品で固まっていますが、例えば松井証券は同じeMaxis slimの日経平均連動バージョンもあるので選択肢の豊富さとしてはGOODです。

ここは大した差がなく、いずれも0.20%以内なのでここで口座を選ぶ決め手にはならないかなと思います。

先進国株式

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | eMaxis slim国内株式 | たわらノーロード先進国株式 | eMaxis slim国内株式 | eMaxis slim国内株式 | つみたて先進国株式 |

| 経費率(%) | 0.1023 | 0.10989 | 0.1023 | 0.1023 | 0.22 |

| ベンチマーク | MSCIコクサイ | MSCIコクサイ | MSCIコクサイ | MSCIコクサイ | MSCIコクサイ |

| おすすめ度 | 1 | 4 | 1 | 1 | 5 |

とりあえずauカブコムはやめようかなと思う水準ですね。今時①たわらノーロード②ニッセイシリーズ③eMaxis slimの3つ巴で0.10%台の手数料争いをしている中で、よく先進国株式で倍の手数料を設定したなって思います。

あと、これ以降ともつながるのですがなぜauカブコム証券はeMaxis slimシリーズを出している三菱UFJ系列なのにeMaxis slimシリーズを取り扱わないのか謎でしかない・・・。

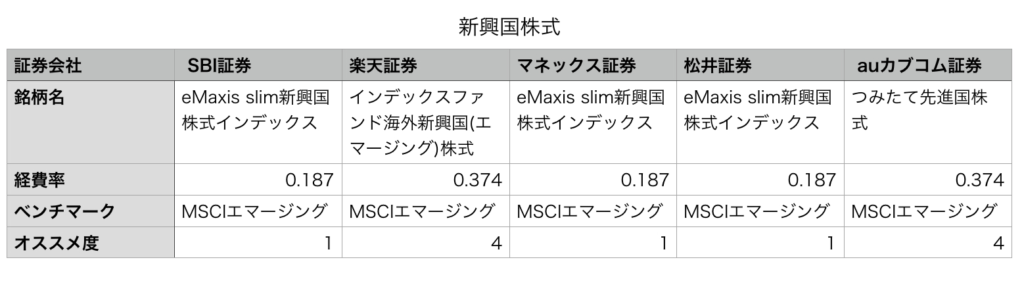

新興国株式

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | eMaxis slim新興国株式インデックス | インデックスファンド海外新興国(エマージング)株式 | eMaxis slim新興国株式インデックス | eMaxis slim新興国株式インデックス | つみたて新興国株式 |

| 経費率(%) | 0.187 | 0.374 | 0.187 | 0.187 | 0.374 |

| ベンチマーク | MSCIエマージング | MSCIエマージング | MSCIエマージング | MSCIエマージング | MSCIエマージング |

| おすすめ度 | 1 | 4 | 1 | 1 | 4 |

ここも新興国株式と同様ですね。追加で楽天も除外した方が良さそうです。ここの表には「隠れコスト」が反映されていないのですがそれを含めてしまうとおそらく0.5〜0.6%になってとても割安な手数料水準とは呼べなくなるので。

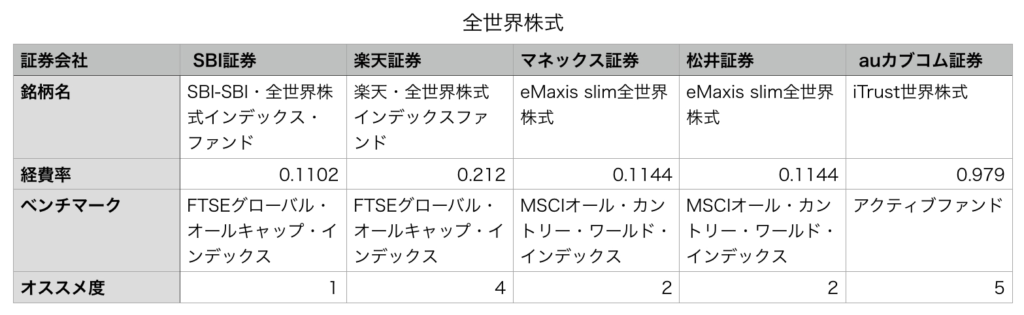

全世界株式

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | SBI-SBI・全世界株式インデックス・ファンド | 楽天・全世界株式インデックスファンド | eMaxis slim全世界株式 | eMaxis slim全世界株式 | iTrust世界株式 |

| 経費率(%) | 0.1102 | 0.212 | 0.1144 | 0.1144 | 0.979 |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス | FTSEグローバル・オールキャップ・インデックス | MSCIオール・カントリー・ワールド・インデックス | MSCIオール・カントリー・ワールド・インデックス | – |

| おすすめ度 | 1 | 4 | 2 | 2 | 5 |

カブコム証券はやたらと高いですが、これはパッシブファンドの設定がなかったためです。

他4つはベンチマークが異なりますが、台湾や韓国の取り扱いがどうなるかの違いなので問題にならないポイントです。強いていうなら、他の株式の商品と買うならFTSEはFTSEで、MSCIはMSCIで揃えることをお勧めします。

国内債券

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | eMaxis slim国内債券インデックス | たわらノーロード国内債券 | 三菱UFJ国内債券インデックスファンド | eMaxis slim国内債券インデックス | 三菱UFJ国内債券インデックスファンド |

| 経費率(%) | 0.132 | 0.154 | 0.132 | 0.132 | 0.132 |

| ベンチマーク | NOMURA-BPI総合 | NOMURA-BPI総合 | NOMURA-BPI総合 | NOMURA-BPI総合 | NOMURA-BPI総合 |

| おすすめ度 | 1 | 5 | 1 | 1 | 4 |

国内株式同様にベンチマークが一緒なのと手数料も一緒なので、ここはどれ選んでもOKです。

先進国債券

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | eMaxis slim先進国債券インデックス | たわらノーロード先進国債券 | eMaxis slim先進国債券インデックス | eMaxis slim先進国債券インデックス | ステート・ストリートDC外国債券インデックス・オープン |

| 経費率(%) | 0.154 | 0.187 | 0.154 | 0.154 | 0.594+信託財産留保額0.1 |

| ベンチマーク | FTSE世界国債インデックス除く日本 | シティ世界国債インデックス | FTSE世界国債インデックス除く日本 | FTSE世界国債インデックス除く日本 | FTSE世界国債インデックス除く日本 |

| おすすめ度 | 1 | 4 | 1 | 1 | 5 |

とりあえずauカブコムは絶賛おすすめしません。今のご時世は信託報酬手数料だけ取って購入時と売却時の手数料は取らないのが常識なのにネット証券で信託財産留保額(売却時手数料)がかかる商品があるとは。

新興国債券

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | 大和-iFree新興国債券インデックス | インデックスファンド海外新興国(エマージング)債券 | 大和-iFree新興国債券インデックス | 大和-iFree新興国債券インデックス | eMaxis 新興国債券インデックス |

| 経費率(%) | 0.242 | 0.374 | 0.242 | 0.242 | 0.66+信託財産留保額0.30 |

| ベンチマーク | JPモルガンGBI-EMグローバル・ディバーシファイド | JPモルガンGBI-EMグローバル・ディバーシファイド | JPモルガンGBI-EMグローバル・ディバーシファイド | JPモルガンGBI-EMグローバル・ディバーシファイド | JPモルガンGBI-EMグローバル・ディバーシファイド |

| おすすめ度 | 1 | 4 | 1 | 1 | 5 |

先進国債券と同じです。特記なしです。

元本確保型

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 商品名 | あおぞらDC定期 | みずほDC定期預金 | みずほDC定期預金 | みずほDC定期預金 | 三菱UFJ銀行 確定拠出年金専用 1年定期預金 |

| 経費率(%) | – | – | – | – | – |

| 金利 | 0.01 | 0.002 | 0.002 | 0.002 | 0.002 |

| おすすめ度 | 1 | 2 | 2 | 2 | 2 |

利率だけ見るとSBI証券がいいのですが、金利に関してはまさに微差ですし、長期的にはもっと下がってもおかしくないので利率見て選ぶ意味はないかなと思います。

まとめ〜iDeCoをするならここ

以上おすすめ順だけまとめるとこうなります。

SBI証券>松井証券>マネックス証券>楽天証券>>>>auカブコム証券

| SBI | 楽天 | マネックス | 松井 | auカブコム | |

| 国内株式 | 1 | 4 | 1 | 1 | 5 |

| 先進国株式 | 1 | 4 | 1 | 1 | 5 |

| 新興国株式 | 1 | 4 | 1 | 1 | 4 |

| 全世界株式 | 1 | 4 | 2 | 2 | 5 |

| 国内債券 | 1 | 5 | 1 | 1 | 4 |

| 先進国債券 | 1 | 4 | 1 | 1 | 5 |

| 新興国債券 | 1 | 4 | 1 | 1 | 5 |

| トータル | 1 | 4 | 3 | 2 | 5 |

SBIが1番なのはいいとして、松井証券を2番にしたのは手数料が安い商品の選択肢がマネックス証券よりも豊富にあったからです。

選択肢があることをプラスに捉えるかマイナスに捉えるかは人それぞれと思いますが、もし別の商品に投資したくなったときに選択肢自体ない方がマイナスだなと思ったので自分は選択肢はあればあるだけいいという考えです。

今回紹介したような商品比較はもちろんですがトータルの利便性や管理の手間を考えて選べばOKです。auカブコム証券だけ選ばなければ。

ちなみに・・・。紹介したこととやることが矛盾しちゃいますが、もしiDeCoで投資するとしても複数口座持つのは面倒なので楽天を自分は使うつもりです(いまは企業型DCで投資しているので)。