この記事のもくじ

- つみたてNISAではなく一般NISAで投資を検討している

- 一般NISAで勝ち目のある指数を探している

はじめに

日本で使える2つのNISA

NISAとは“日本版の少額非課税制度”です。イギリスのISA(Individual Saving Account)が由来です。

しかしNISAと言っても日本の場合は“つみたてNISA”かいわゆる“一般NISA”のいずれかを選択することになります。両者の違いは以下の通りです。

| 項目 | つみたてNISA | 一般NISA |

| 非課税投資額/年 | 40 | 120 |

| 投資期間(年) | 20 | 5 |

| 非課税で運用できる最大元本(万円) | 800 | 600 |

| 購入できる商品 | 金融庁に認可されたもののみ | 投信・ETFなど多種多様 |

つみたてNISAは投資の原則である「長期・積立・分散」を全て満たせるので推奨されますが、年間40万円という投資枠がちゃっちいとかもっと別の商品に非課税枠で投資したいという理由で一般NISAが選択されるケースもあります。

一般NISAは非課税で運用できる期間が5年と短いものの運用できる金額が大きいので手早く元本を増やせる可能性を秘めているといえます。

問題はプラスで終わるかどうか

これはつみたてNISAだろうが一般NISAだろうが特定口座で投資をしようが一緒のはなしですが、投資をするからにはプラスで終わらないと意味がありません。

ここで一般NISAを使いたいなら考えておかないといけないのが

・たった5年の運用期間でプラスで終わらせることができるのか否か

これです。

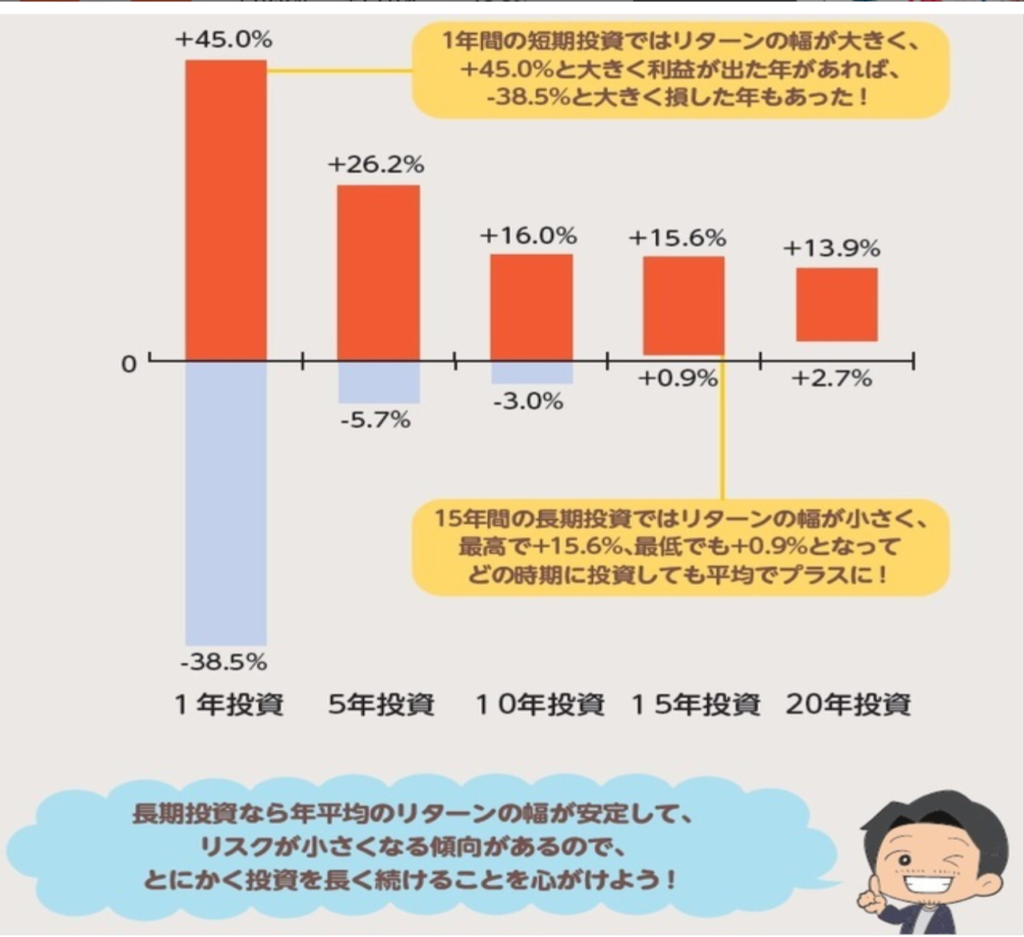

巷で言われる期間は20年持っておけばまず大丈夫と言われます(半分ネタバレになりますが日本株はこの限りではありません・・・)。

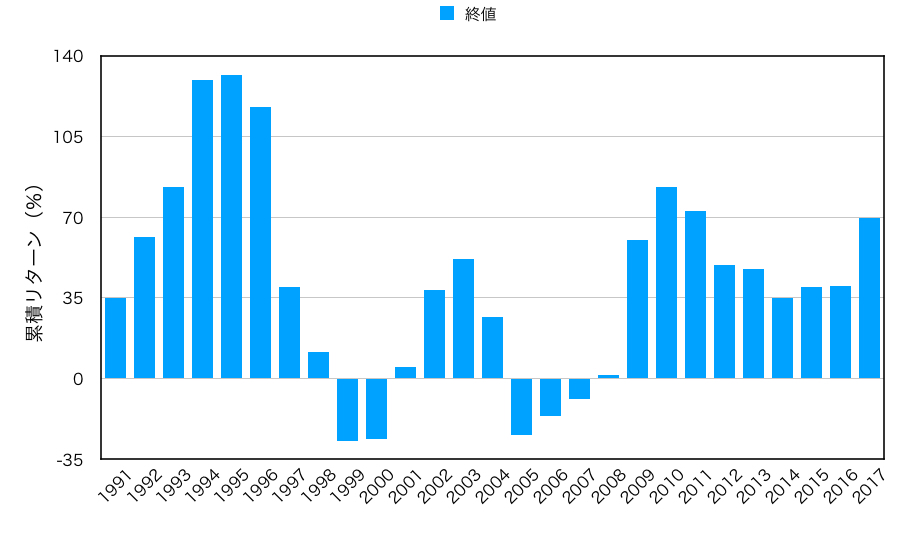

一例としてYahoo!ニュースに掲載されていた幻冬舎GOLD ONLINEの記事「「インデックスファンドへの長期投資」が鉄板と言われる理由」から年別のリターンを引用させてもらいます。

確かに20年の投資であればばらつきはあれプラス側にしかデータがないことがわかります。

こちらのデータを見ても分かるとおりつみたてNISAの運用可能期間である20年であれば必ずプラスになっていますが、一般NISAの運用可能期間である5年だとマイナスの時も生じうるのです。

そして、マイナスで終わってしまうと普通に投資をするより損になるのです。

補足:マイナスで終わると普通に投資するより損な理由

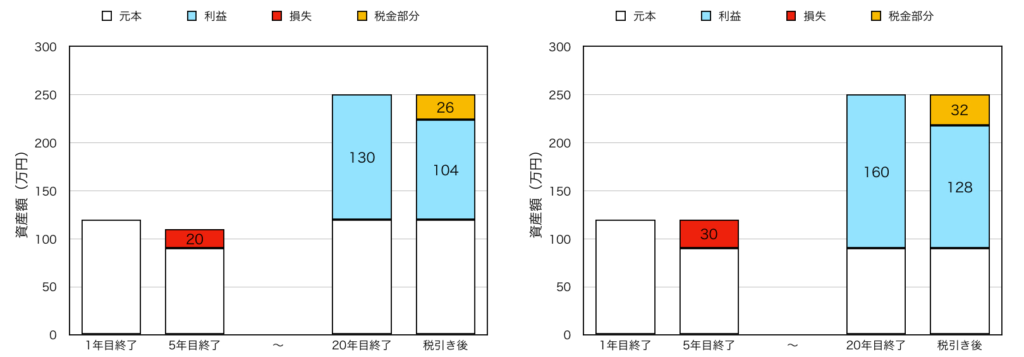

「非課税期間でマイナスだとしてもそのまま5年、10年とホールドしてプラスになるのを待てばいいじゃん!」と思われるかもしれません。確かにそれはそうなのですが、最後売却するときに変わってくるんです。

こちらのグラフで示している通りNISAで投資したものは「運用期間が終わった時の評価額を新しい元本とみなす」のでマイナスで終わってしまうと最終リターンが同じでも課税対象額が増えてしまうんです。

だからこそ、一般NISAを使うならつみたてNISAを使う以上にプラスで終われるかどうかに注意する必要があります。

そこでいくつかの指数を対象に過去実績から一般NISAで投資した場合の勝率を調べてみました。今回は東証株価指数=S&P500が対象です。

算定のための前提条件

条件概要

条件は以下の通りです。

- 対象の指数➡︎S%&P500

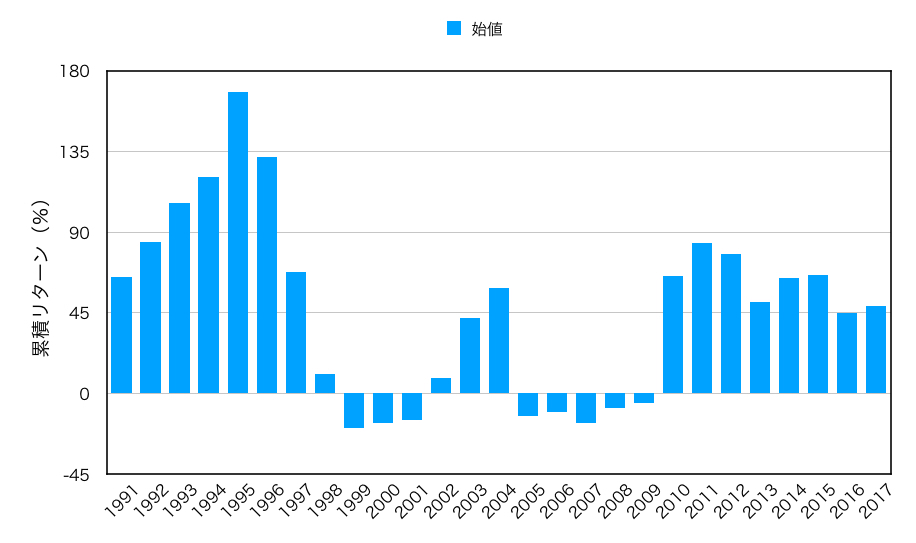

- データ期間➡︎1991年1月〜2021年12月

(Investing.comより引用) - 購入価格➡︎各月の始値

- 購入方法➡︎毎月定額積立or一括投資

- 購入期間➡︎1991〜2017年(∵比較できる最新が2021年のため)

- 最終評価額の参照元➡︎購入から4年後の12月の終値

- リターンの種類➡︎累積リターン

補足事項:購入方法について

つみたてNISAは毎月定額購入しかできませんが(端数合わせのための追加購入は可能)、一般NISAであれば購入方法は一括でも積立でもOKです。なのでこの記事では

- 一括購入ケース:例)1990年2月で120万円購入➡︎1994年12月終値と比較

- 毎月定額積立ケース:例)1990年1〜12月で10万円ずつ購入➡︎1994年12月終値と比較

この2つの購入方法で評価をします。

算定結果

毎月定額積立のケース

この場合の勝率は74%です。投資年別のリターンは下図の通りです。

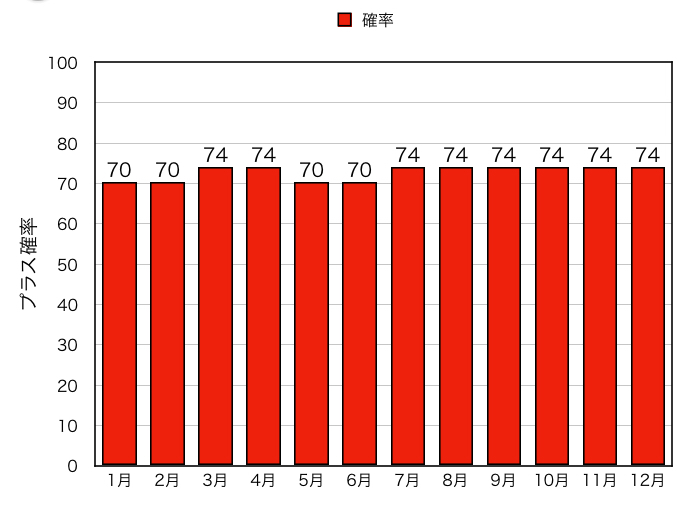

一括投資の場合

全体としては73%です。積立投資と同等です。

ここでは購入した月別に勝率を並べてみました。どこで買っても一緒っぽいですね。

投資の格言に沿った場合は?

投資の世界には“Sell in May and go away(=5月に売れ)“とか“But remenber to come back in September(=9月に買え)”という言葉があります。

NISAは年単位なので12月まで持ち続ける前提で上記結果を示しましたが、格言通りに

- 1年目の9月に120万円分を一括投資して

- 5年目の12月を待たずに5月で売却してしまう

これならどうなるかというと、結果は勝率81%です。積立投資をするのよりちょっと良化です。参考までに投資年別のリターンも示しておきます。

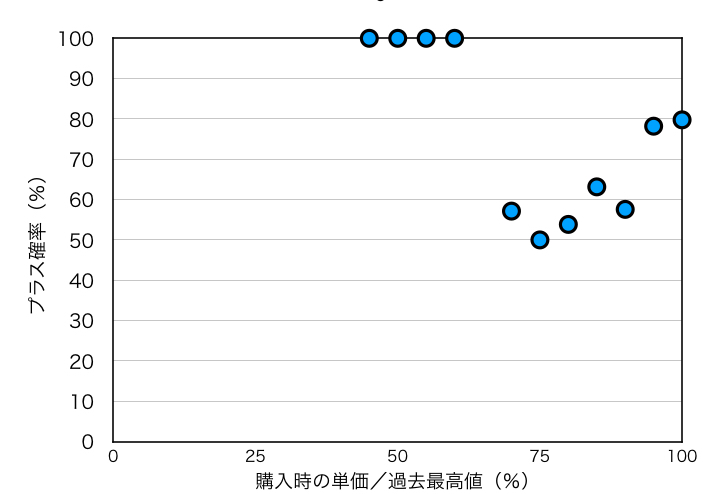

購入時の相対価格と勝率

もう一つ、参考としてグラフをしめしておきます。

横軸は購入時の価格が最高値に対して何%か、縦軸はその価格で購入した時の勝率です。横軸が大きいほど「高値掴み」をしていることになるので勝率は低くなるだろうと思って作りましたがS&P500では微妙にあいませんでした。

まとめ〜購入方法はどう決める?

以上のことから一般NISA枠でS&P500に投資をする場合の勝率を高める方法は以下の通りとなります。

- 投資タイミングでの判断➡︎積立投資か格言に沿って

- 価格による判断➡︎最高値から半値未満ならほぼ勝ち確定

2022年に入ってから若干米国株は調整に入っているので、一応チャンスとしてはありと考えられます。自分は5年後の膨らんだ元本が欲しいわけではないので手出しする予定はありませんが、我こそは!という方は検討してはどうでしょうか?