この記事のもくじ

市町村によって全然違う国民健康保険料

会社で働いているのであれば、会社の健康保険組合か協会けんぽに加入して保険料を支払うことになります。ではそれこそFIREしたいからと会社を辞めた場合の健康保険をどうするか・・・。

それが国民健康保険です。

国民健康保険というからには国全体で共通なのかと思いきや保険料は市町村で決まっているという不思議な話。

FIREしたい!という方にとってはどこに住むかで健康保険料が全く変わってくるので重要問題です。ということで今回はそこそこ規模の大きい市町村である政令指定都市を対象に国民健康保険料のミニマム額を調べたので共有します。

- 均等割:個人単位で必ずかかる保険料。固定値

- 平等割:世帯単位(もちろん一人暮らしでも)必ずかかる保険料。固定値

- 所得割:所得に応じてかかる保険料。所得がなけレバ発生しない

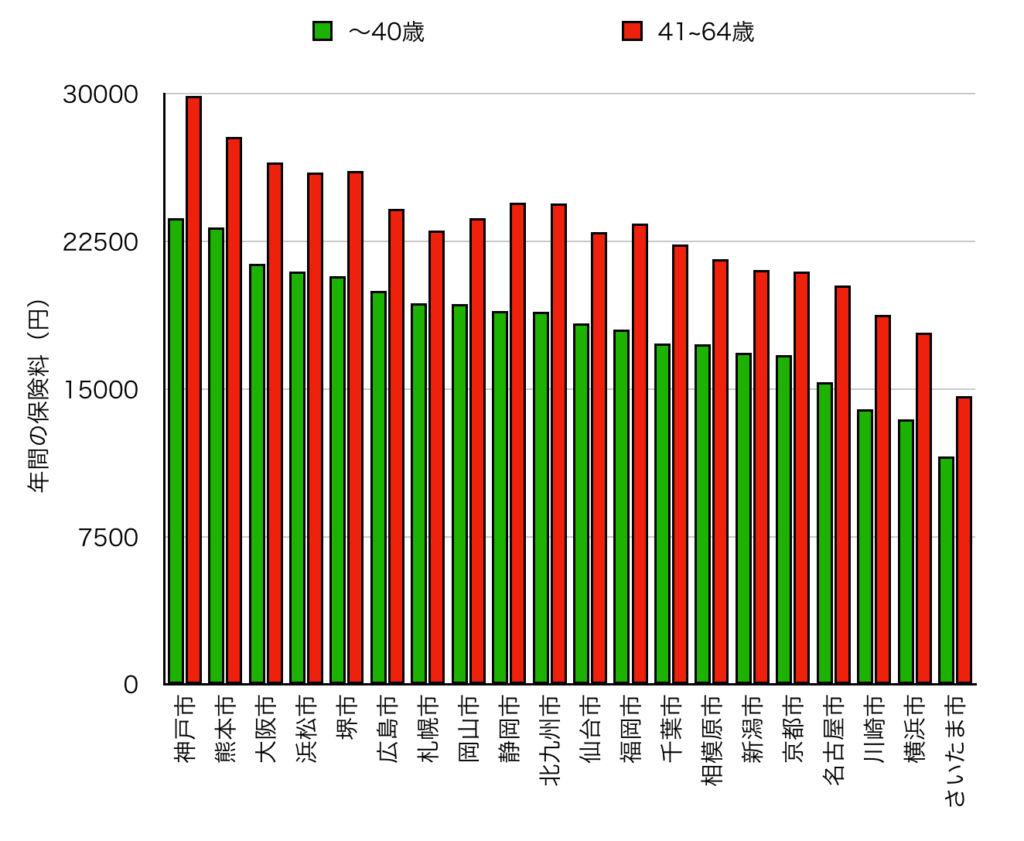

さっそく結論

一番安いのはさいたま市、一番高いのは神戸市

どんな内訳で保険料を徴収するかは市町村の裁量ですが、もっとも安いさいたま市は世帯単位でかかるお金がないのに、他の部分も特段高くなく安い結果になりました。

神戸市とさいたま市では1.5倍ほど違うんですね・・・。

ちなみにさいたま市と相模原市は国民健康保険“料“ではなく国民健康保険“税”と表記していました。果たしてその真意は・・・??

健康保険料のミニマムに関する注意事項と捉え方

所得に応じた減免措置ありきの値段

上記グラフを見ると年間でも3万円かからないなら安いじゃん!と思われるかもしれませんが、実のところこのミニマム額は所得に応じた減免措置を適用した場合の金額であること留意しておく必要があります。

所得に応じた減免の割合は次のように決まっています(単身者の場合、熊本市HPより)。

- 所得43万円以下(給与所得控除55万円と組み合わせたら年間98万円まで)→7割源

- 所得71.5万円以下(給与所得控除55万円と組み合わせたら年間126.5万円まで)→5割源

- 所得95万円以下(給与所得控除55万円と組み合わせたら年間140万円まで)→2割源

うっかり適用(申請)を忘れてしまったらこれの3倍近くの金額がかかるのでFIREしたあと働くつもりもないという方はもれなく減免の申請をしておきましょう。

じゃあ安い市町村に住めばそれで正解?

こう考える方もいるのではないでしょうか?年間支出を抑えられるならそれに越したことはないですもんね。

ただ、短期的にはよくても長期的には意味をなさないと思います。その理由は以下です。

- 国民健康保険に加入している=企業勤めではない=所得が低い人(年金生活者も含む)が多いぶん、保健財政が圧迫されやすい環境

- その結果、年を追って保険料が引きあげられると予想

高い安いと言っても年間で数千円の違いであって他の支出(家賃や食費)と比べたら微差です。

加えて個人的には減免までされると社会におんぶに抱っこされてる感があって帰って生きづらいので「俺はこんなに保険料を納めてやってんだぞ!」ぐらいに働いて保険料を納めて貢献したいなと思っています。

自分はミニマムライフコストとして国民健康保険料は年額6万円とおいていますが、これはいわば最終手段の場合であって基本線はそこそこ働いて相応に保険料も住民税も支払うことを前提としています。

もちろん使えるものを使うことには何の問題もありません。今回はFIREするありきで考慮すべき事項として有名どころの年の健康保険料を紹介したわけですが、こういう機会に

- もし今と同じ街に住み続けるとして会社を辞めたらいくらかかるのか?

- 過去の推移からどれくらい保険料は増加しそうか

これら考えてみるのはいかがでしょうか?