この記事のもくじ

まえがき

この手の記事や動画は月別とか四半期別で紹介されているのをよく見かけますが、

- いちいち資産残高をチェックするのが面倒

- 家計簿を年度単位で管理=投資金額も年度単位で設定

以上2点の理由から年度末を迎えたこのタイミングでのご紹介とします。

(家計簿も同じ理由で最初は月別で出していたのですが面倒になってやめました)

ただ金額を紹介するだけだと味気ないので前年と比較する形で2021年度の振り返りもしていきます。

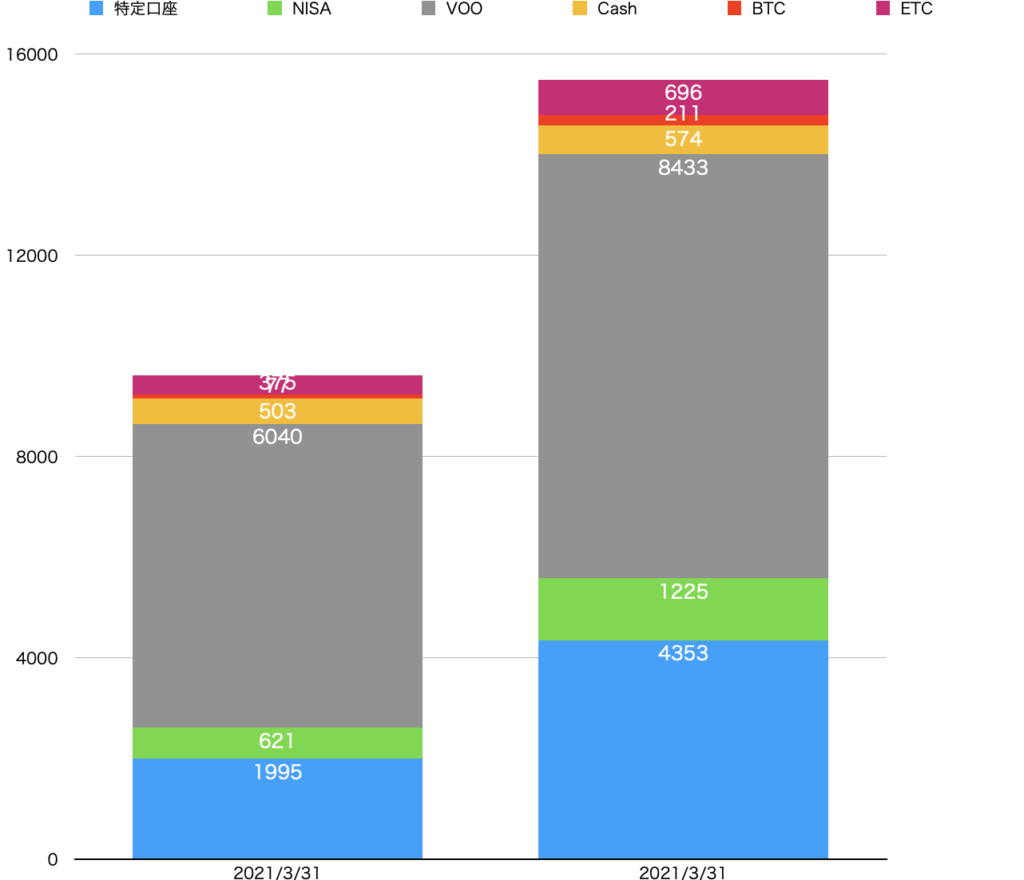

2021年度末時点の資産について

金額

2021年度末時点での資産残高は1,540万円(1万円未満は切り捨て)でした(パチパチ)。比較のために2020年度末時点の資産残高と並べるとこうなります。

株安が進んでいるので少し落ち着いたのかと思ってましたが、円安なのをすっかり忘れてました。額面上は増えてますがあんまり喜べませんね・・・。

- 投下元本と前年度比の金額を提示すると株価がどう動いたかわかってしまう

- ひいては勤務先がバレてしまう

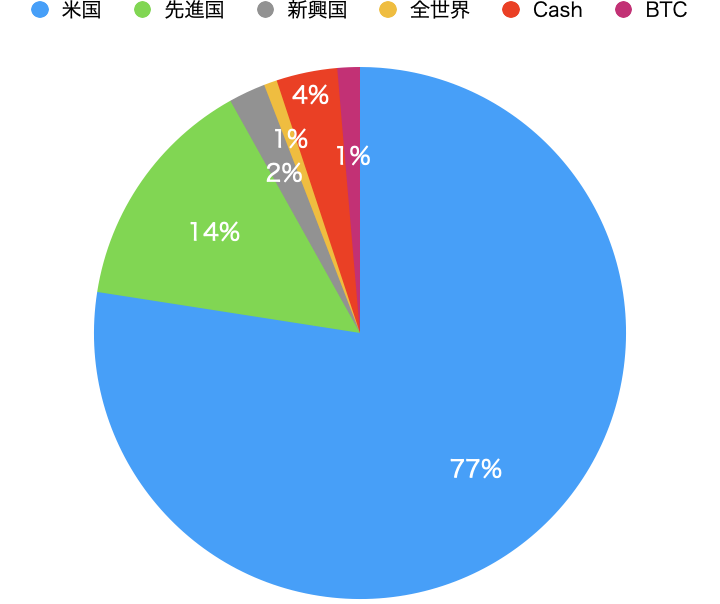

資産の構成

上の図でもわかるっちゃわかりますが%が分からないので投資商品のクラスごとに円グラフでも示しておきます。

いやぁ、ほとんど米国。先進国や全世界の半分以上が米国なのを考えると実に80%以上です。

今は資産形成期でリスクを回避するような行動を取る必要もないし、そもそも過去実績ベースで言えば米国だろうが全世界だろうがリスクが有意に下がるわけじゃないので資産配分を変えるつもりもないですね。強いて言うなら現金が少ない点。仮にFIREするなら10%分くらいは現金にしといたら安心なんでしょう。

投資商品別のVS前年度比較

ここでは投資信託やNISAなど投資の枠組みベースで前年度からの変化点を淡々と紹介していきます。

投資信託

こちらは前年度比で234万円のプラスです。内訳は以下の通りです。

- 元本投下➡︎188万円

- 利回り分➡︎46万円

今年は特に配分を決めずに以下のバランスを基準として適当に追加購入すると言うスタンスをとってきました。

唯一新興国インデックスが横ばいでしたが、それ以外はぶっちゃけ上がりすぎ。リセッション入りしているだとしていないだのと言われますが、そもそも調整入れて落ち着いてほしいですね。

以前別の記事でも下の画像紹介しましたが明らかにここ数年の株価の上がり方=傾きが大きいので。

NISA

前年度比で60万円のプラスです。内訳は以下の通りです。

- 元本投下➡︎40万円

- 利回り分➡︎20万円

NISA講座は年間の投資枠が40万円までなので資産額の変動は小さめに見えますが、元本に対するリターンを考えれば合格点です。

どうせ取り崩すのは20年後なので今後ものらりくらりとしながら上がっていってくれればいいかなと思っています。ここは米国一本万が一があったら嫌なので先進国株式を今後も積みましていく計画です。

VOO

前年度比で239万円のプラスです。内訳は以下の通りです。

- 元本投下➡︎81万円

- 利回り分➡︎158万円

もともとは2020年に買った分から追加購入する気はなかったのですが、時折やってくる高配当ETFを買いたい欲を抑える意味でいくばくか追加購入しました。

目先、なくても別に困らないのですが、もらえる配当金をが増えると思うとそれだけで購入するモチベーションになります。なので仮に投資資金に余裕があれば気の向くままに買う予定です。

BTC

こちらは前年度比で利回り分がマイナスに終りました。内訳はこちらに示すとおりです。

- 元本投下➡︎15万円

- 利回り分➡︎1万円

以前別の記事でも紹介した通り投下した元本のほとんどは最高値付近の時に投入したのでこのような結果になりました。

とは言え目先のプラスマイナスはどうでもよくって、4年後8年後の半減期の際に増えてくれればそれでオッケーと考えています。

今は上がったり下がったりなんとも言えないトレンドですが、もし購入する場合にはよくタイミングを見て判断したいと思います。

確定拠出年金

こちらは前年度比で32万円のプラスです。内訳は以下の通りです。

- 元本投下➡︎24万円

- 利回り分➡︎8万円

先進国株式に連動するインデックスファンド(ベンチマークはeMAXIS Slim先進国株式と同じMSCIコクサイ)を月2万円積み立てています。

確定拠出年金は全額所得控除されると言う側面から家計管理の上では収入にも支出にもカウントしてません。まさにほったらかし投資です。

2022年度の投資方針

全体感

2022年度は確定拠出年金・持株会の分を除いて貯蓄・投資には240万円を予定しています。内訳は以下の通りです。

- 投資信託・・・200万円

- NISA・・・40万円

余剰資金が出たらVOOやビットコインを買おうと思ってます。

投資信託は楽天VTIオンリー

今年度からはシンプルに楽天VTI1本でいきます。結果的に除外されましたがロシアみたいな国が投資対象にになるかもしれない新興国株式ってちょっとなぁと言うことで今まで積み立ててきましたが新規購入はやめます。

「でも米国1本も危険じゃ」と言う意見、あると思います。ただ今の状況で米国がロシアみたいに超暴落したら全世界株式も半分近くは紙切れになります。そうなったら大損害には変わりないのでどうせそうなるかもしれないならリターンが見込める国に投資しておこうと言うことです。

NISA口座:40万円

従来同様にeMAXIS Slim先進国株式を購入予定です。

別にこっちも米国株式にしてしまっても良いのですが、ただでさえ米国株の割合が多いので、特定口座で新興国株式にも振り向けるようにNISA口座ぐらいは先進国株式でバランスを取っておこうと言う趣旨です。

あとがき

資産を積み上げれば積み上げるほど「安心感は増えるけど、絶対ではない」ということに気づきます。働かなくても生活できるようになるとしたらそれは素晴らしいことですが、それも投資している株式が暴落しないことが前提に立っているので完全に自由じゃないし不安の種類が変わるだけなんですよね・・・。

必要以上にお金を貯めるのは最善手とは思いませんし、やはり長く続けられるお金になる仕事を見つけるとか貯蓄がストレスに感じないもしくはそのストレスを発散できるような趣味や方法を見つけておくことも資産形成と同じくらい大事になってくるだろうなぁと感じる2021年度の年度末でした。