この記事のもくじ

・他人のお金の使い方を参考にしたい

はじめに

今回の質問と自分の回答はこちらです。

貯蓄率の目標はいくらですか?

80%です。

貯蓄率の実態を経済産業省の統計資料を調べてみると高齢者世代でも10%越えで現役世代は20〜30%だそうです。よく「手取りの10%を貯蓄に」なんて言われるのでアパートやマンションを借りて生活されている方なら10〜15%くらいが最頻値かなと思っていたので予想以上に貯蓄率が高いことに驚きました。

自分は冒頭の回答の通り、貯蓄率75%=手取りの25%で生活しています。少なくとも日本の平均よりは少ないお金で生活しているという自負があります。そこで今回は、貯蓄率をあげたい方向けに

・貯蓄率75%で生活できている理由

・なぜ貯蓄率75%で生活することにしているのか

を紹介します。

貯蓄率75%の生活の中身

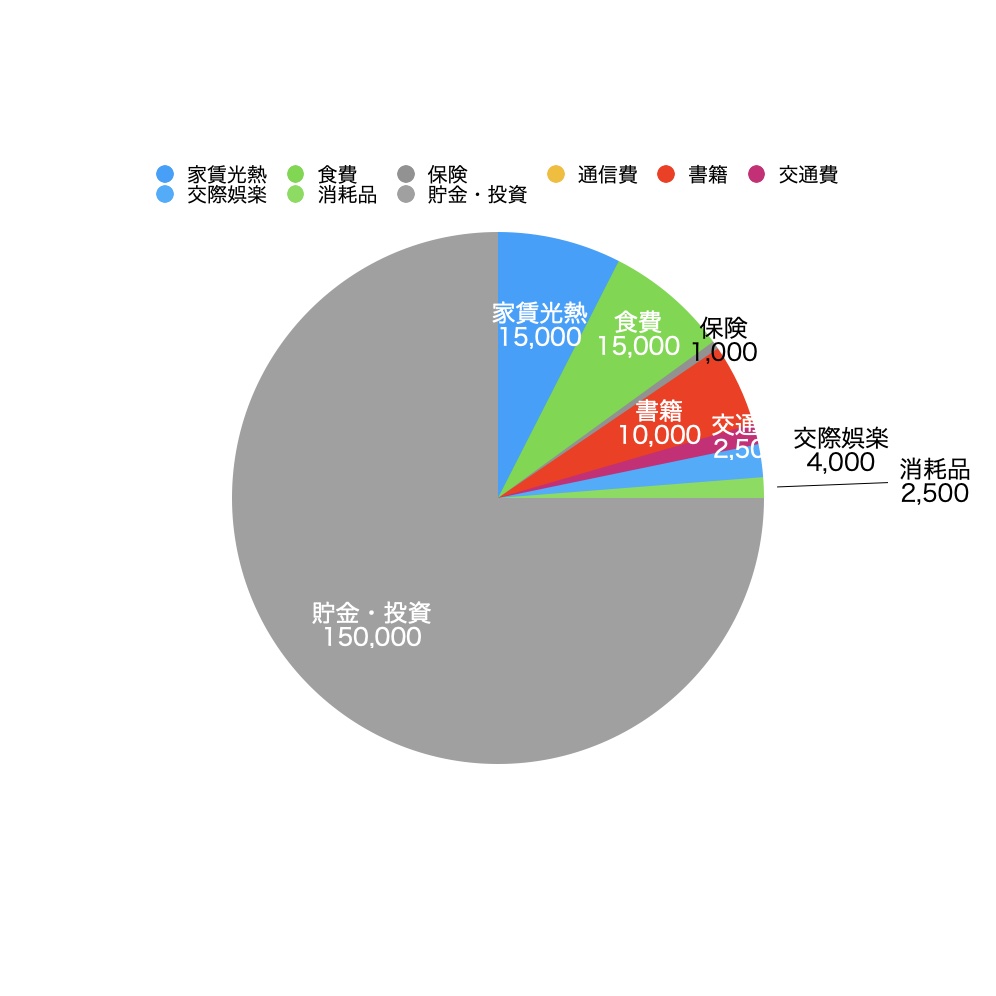

早速ですが、円グラフで手取りの内訳を紹介します。手取りは残業とかボーナスとか色々左右されるのでおおよそですが、20万円くらいです。

家賃:15000円

貯蓄率高い人の情報を拝見していると

・実家暮らしで家賃がかからない

・会社の福利厚生などなどで安く住めている

のどちらかですが、自分は後者にあたります。

貯蓄率75%はこれのおかげと言っても過言ではありません。なので普通に賃貸で暮らしている人は貯蓄率50%もあれば十分に凄いと思います。

食費:15000円

全ての食品を楽天市場で購入しています。最近は糖質制限よりの食事をしているのでナッツ類とか豆類、時々糖質枠としてさつまいもを買っています。スーパーでは買っても野菜や納豆、卵くらい。

スーパーに行くと余計なものに目が眩んでしまうので、それを防止するというのと、ネットショッピングだと大容量の商品はスーパーより安く買えるというメリットもあります。

通信費:0円

誤字ではありません。0円です。ちゃんと電話は持っていまして楽天モバイルを契約しています。

今は無料期間中なので0円ですが、楽天経済圏にどっぷり浸かっているので無料期間が明けてもポイントだけで支払いができる見込みです。また、楽天モバイルをそのままテザリングで、このブログを書いているPCやタブレットもネット接続しているのでWi-Fiも契約していません。まだパートナー回線での接続がほとんどですが、1ヶ月70GBも使う超ヘビーユーザーでも全然問題なく使えています。

保険:1000円

1年前までは生命保険やら医療保険やら契約していましたが、思い切ってすべて解約しています(解約前は約10000円かかっていました。恐ろしい・・・)。保険の話はYouTubeで調べればいくらでも情報出てくるのでここでは説明を割愛します。

今は地震保険や自転車乗るための保険だけ契約しています。保険は固定費の1つなので生活費削るなら優先してチェックしたほうがよいと思います。

書籍:10000円

情報インプットの手段として毎月10冊読書しています。1冊800〜1000円、高くて2000円くらいなので10冊買うと10000円となります。

少し上回るときもありますが楽天koboだと20%引き(10000円以上の購入はたまに25%)のクーポンがあるので基本的に10000円は超えません。そんなに高くないし、いい時間潰しにもなるのでこの期に及んで読書のよさを実感しています。

交通費:2500円

具体的には実家に帰省するときの交通費や用事があるときの電車賃です。もともとインドア寄りだったのが、COVID19の影響と毎月10冊読書の結果、さらに使わなくなりました。

ただ、アウトドア派の方はちょっと遠出して遊びに行きたいこともあるでしょうし、ここを無理に削る必要はありません。自分が読書で10000円使っているように遊びに行くのに10000円使うのも十分有意義です。

交際費:4000円

会社や友人との飲み会で使うお金です。交通費と同じ理由で最近はここまで使っていません。ちなみに会社の飲み会については出たければ出ればいいですし、出たくないならさっさと帰るので全然OKだと思います。

自分も出たくない場合には適当に理由つけて断ることもありますし、同じお金があるなら自分でちょっといい外食をしにいったり、奮発した自炊料理を作るのも一興です。

消耗品:2500円

歯磨き用品とか、肌着を購入するのに使っているお金です。あと、ブログをするのに必要なサーバー代もこの枠で管理しています。

服に関しては購入欲がないので衣類にお金がかかりません。せいぜいが肌着の買い替え程度です。ここも案外貯蓄率が低い人との違いかもしれません。

貯金・投資:150000円

ということで残ったお金は全て貯金か投資にまわしています。厳密にはほぼ全額インデックス連動の株式の投資信託に投資をしていて、ボーナスなど予定していないお金があったら現金で残しておくか、別の商品を買うこともあります。

全額投資してしまうのは現金で持っておくのがバカらしく思ってしまったのと「生活防衛資金」があればそれ以上の現金は不要と判断したためです。

貯蓄率をあげて生活する理由

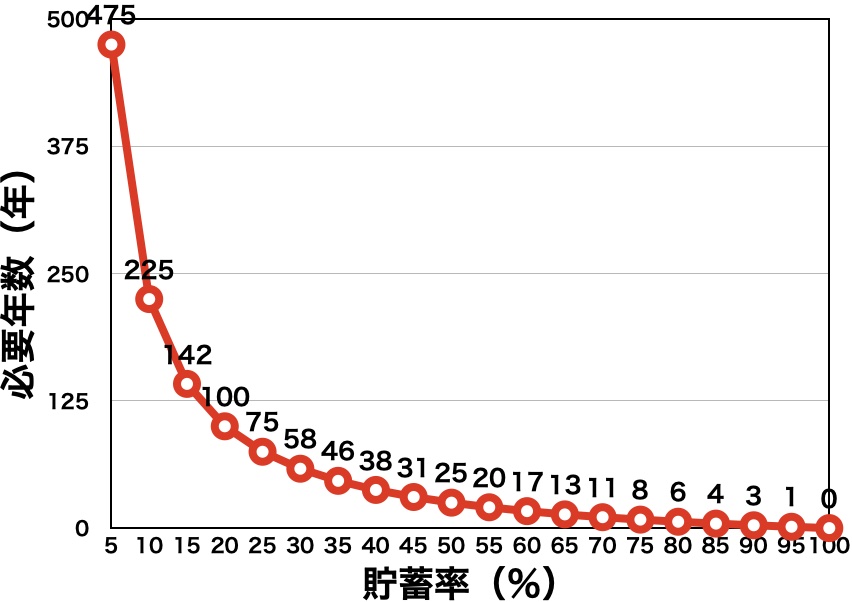

貯蓄率を上げている理由はズバリさっさと経済的自由を達成したいからです。プロフィールでも書いている通りです。もう少し細かく解説をします。貯蓄率別に25年分の生活費を貯金する=セミリタイアできる状態になるために必要な期間、わかりますか?結論は下図の通りです。

貯蓄率50%だと1ヶ月働けば1ヶ月分の生活費を貯金できます。25年分ということは25*12ヶ月分なので、貯蓄率50%だとセミリタイアまでの必要年数は25年ということになります。で、見てもらったらわかりますが、貯蓄率が高いほど必要年数は曲線的に小さくなります。

貯蓄率75%であれば約8年です。たった8年で働かなくてもいい状態になるならということで貯蓄率を高めた生活をしているわけです。もっとケチケチすれば貯蓄率80%もいけるのですが、そこまでやっても必要年数は2年しか変わらないし人生の満足度が著しく悪くなる確信があったので目標は80%としつつも実際は75%という判断になりました。

おわりに

上で書いていなかったのですが、貯蓄率が高い理由に「車を持っていない」こともかなり寄与していると思います。

これだけの条件が揃ってようやく貯蓄率は75%ですので、とても再現性高く真似してもらえなさそうですが、N1の意見ということで紹介させてもらいました。

せめて「自分の貯蓄率はいくらかな」「どれくらいの貯蓄率が支出や自分の精神的な安定とバランスとれるかな」と考える機会にしてもらえたら嬉しいです。

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!