この記事のもくじ

- 漠然と老後のための貯金をしている方

- 実際、老後資金が足りるのか心配な方

はじめに

本題に入る前に質問です。

あなたは年間手取りの何%を貯金もしくは投資していますか?

自分は75〜80%です。

「2000万円問題」の「2000万円」もいるかどうかはおいといて、年金だけでは生活費のすべてを賄いきれずに別途お金を確保しなければならない方が一定数いらっしゃるのは事実です。

一つ前の記事で「現金預金なら老後資金を貯めるのに何年かかるのか?」を仮定の下に出してみましたがなかなか残酷な結果になってしまいました。

さすがに国も株式などの資産運用で老後資金を準備しましょうと老後2000万円問題の資料でも伝えていた訳なので、今回は大人しくそれに従って単純な貯金ではなく資産運用した場合の必要年数を評価してみます。

評価にあたっての前提条件

基本的に現金預金のシミュレーションと同条件ですが改めて出しておきます。

- 年間の手取り収入を100

- 仕事は22歳から60歳まで続ける

- 年金は70歳から年間40もらえる(=所得代替率40%かつ受給年齢後ろ倒しを考慮)

- 寿命は90歳

- 22歳時点の生活費が一生変わらない

- 物価上昇や消費税の引き上げ可能性は無視

- 生活費には遊びや飲み会などゆとり分のお金も含める

- 必要な老後資金=60〜70歳までの生活費+70〜90歳までの年金で足りない費用

- 手取り収入は生涯変わらない

- すべて資産運用

資産運用の場合分けは次の3つです。

- 1%リターン:債券投資で見込めるレベル

- 3%リターン:債券+株式半々で見込めるレベル

- 5%リターン:株式投資オンリーで見込めるレベル

いわゆる4%ルールの前提はインフレ込みのリターンを7%としていますが、これまた悲観的に5%しか伸びないことにしました。ここ10年くらいの株式相場は調子が良すぎたので「10年で倍になるに違いない!」と思っていると結局失敗するもとだと思います。

また今回の評価では取り崩し方法も考えません。物価上昇は無視なので目標金額に到達したら全額預金に置き換えるというのでいいと思います。

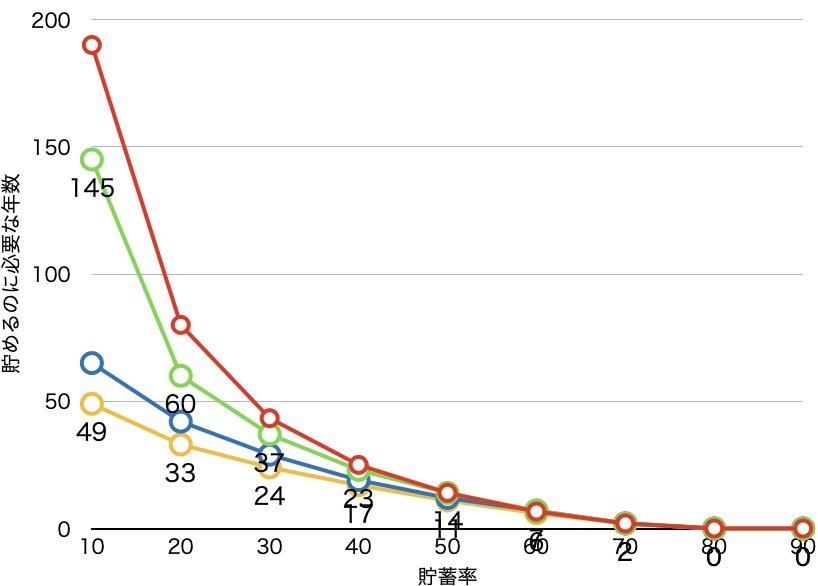

評価結果

今回は比較のために前回紹介した現金だけで貯めるケースも載せています。

- 赤色:前提条件のまま

- 緑色:65歳まで働く

- 青色:70歳まで働く

- 黄色:70歳まで働いて70歳〜90歳の生活費を年間10少なくする

いやぁ、投資するだけでかなりマシな結果になりました。3%のリターンで投資するなら貯蓄率30%以上、5%のリターンで投資するなら貯蓄率20%以上でないと働いている間に退職後の生活費すべてを用意することはできませんが、それでも一生働き続けるような状況にはならないのが救いです。

投資をすることでの必要年数の短縮度合いと65歳、70歳まで働き続けることでの効果が同レベルなのでいかに資産運用しといたほうがいいかというのは分かってもらえたかと思います。

本当に安定してリターンが出るの?

上記の結果は資産運用に否定的な方からしたら「そんな都合よくいくわけないでしょ」という疑念があることでしょう。これはその通りでこれまでリターンがよかったからこれからもリターンがいい訳ではありません。

ただ今回の評価では無視していますが、お金が刷られる限り現金で持っておくとインフレ分”必ず”目減りして価値が落ちてしまいます。

- 無抵抗に価値が目減りするのを受容するか

- 値動きを受け入れて価値が上がるかもしれないものに賭けるか

という選択肢で自分は後者をとればいいんじゃないかと思います。加えて、現金で持っておいたほうが長期的に得する条件は

- 全世界の株式会社が消滅して株式が紙切れになる=価値0

- ずっとデフレして相対的に現金の価値が上がる

のどちらかですが、極端にデフレが進行するようだとお金の流通量が減少する(例えばりんご1個100円でやりとりしていたのが10円になったら世の中に出回るお金が10分の1になる)ので、それはそれで「流動性のないもの=現金に価値はない」という見方をされる可能性もあると思います。

それはそれで悲しい結末であって、超長期的に現金で持っておくことがベストな状況はこないと踏んでいます。だから資産運用すべきと思っていますしそうしています。

資産運用も大事だけど、それより大事なもの

今回や前回の結果を見てもらえれば一目瞭然な話ですが、老後資金を用意するという話に関しては資産運用するしないよりも貯蓄率が大事です。

現役で働くのが38年間に対して、もし貯蓄率40%以上にしておけば資産運用をしなくても働いている間に必要な資金は全て貯められます。

一方で資産運用していても貯蓄率が10%や20%だと老義資金の用意は間に合いません。ということでいかに生活費を落とすことが経済的にゆとりを生むのに重要か分かってもらえたと思います。

もちろん資産運用するのも○ですが、その前に生活費を見直すことをこの記事を通して全力で推奨させてもたいます。