この記事のもくじ

まえがき

資産形成と取り崩し

資産形成をしている大多数は

最終的にはそのお金を使う

ことを目的にしているはずです。お金を使うフェーズでは底をつかせたくない人、使い切るつもりの人によって使い方の前提が変わってきます。

資産形成できるくらいの堅実さ、真面目さがあれば大方が前者の方針で行くはずであり、自分は前者です。

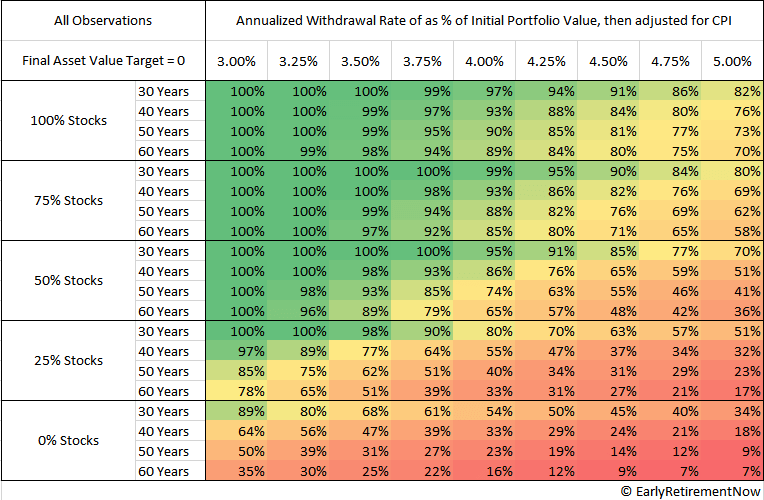

取り崩しのスタンダードプラン=4%ルール

実際にこれで生活してきた事例は聞いたことがない点で少々不安がありますが、長期的に底をつかせずに資産を取り崩したい人が頼りにしているのが4%ルールです。

- 株(S&P500)及び債券(10年社債)で資産を半分ずつ運用

- 1871年〜2015年の期間の実績を使ったときに

- 総資産の4%(定額でも定率でも)の取り崩しであれば30年後に資産が残っている可能性は95%

ゆえに

- この4%部分の金額が1年間の生活費とイコールであれば不労所得で生きられる

- 4%が1年分の生活費=開始時の必要資産は100%=25年間分の生活費

ということで25年間分の生活費の資産を築ければアガリというわけです。

この記事の位置付け

他にも4%ルールにはいくつか前提条件があるわけですが、最近の時代の大枠の流れを受けてふと「これが考慮されていないのはおかしいんじゃないか?」と思った点を紹介します。

考慮してるようで考慮してないインフレ率影響

取り崩しの前提が「4%」な理由

冒頭に4%ルールの概要を紹介しましたが、それだけだと「なんで4%取り崩して大丈夫なの?」「何が根拠で4%という取り崩し率を設定したの?」こういった疑問がもたれそうです。

他の前提条件はこれです。

- 運用資産のリターンは年平均7%

- インフレ率は3%

- 7−3=4%が実質の上澄み部分であり、この部分が自由に使えるお金

そうそう、インフレ率です。極端な話、いまの100万円が1年後に200万円になってても全ての物価が2倍になってたらいまと同じ生活しかできませんよね(投資してなかったらもっと悲惨ですが)。

4%ルールでもそこは考慮していて、上澄部分しか事実上のリターンではないとしているのはしっかりした条件設定であると思います。

でも取り崩しはずっと「4%」でいいのか?

しかしこういう疑問が湧くわけです。4%ルールを開始した時の資産を100として常に「4」を取り崩し続けるのが4%ルールの定額取り崩しの条件になるわけですが

インフレしてるってことは生活費もずっと「4」じゃなくて増えていくはずでは?

と思いませんか?インフレ率と生活費のインフレ率が全く同じだとすると(4%ルールでは3%と言ってますね)こんな調子で増えていくことになります。

| 年数 | 生活費 |

| 1年目 | 4 |

| 2年目 | 4×1.03=4.12 |

| 3年目 | 4.12×1.03=4.24 |

| ・・・ | |

| 10年目 | 5.22 |

| ・・・ | |

| 20年目 | 7.01 |

机上の空論なら2年目以降は手残りの「103」に対して7%のリターンがついて1年目と同じく4%分を取り崩すなら「4」よりも大きい額なので生活費のインフレを考えなくてもいいとも言えますが、机上の空論に過ぎませんね。

あとがき

生活費のインフレに対する自分のスタンス

ポイントは2つあります。

- 生活費のインフレは考慮しない

- ただし現在の相場より1〜2割高く見積もっておく

自分がFIREを目指す上での生活費の前提は150万円です。この中には家賃とか食費とか家電を買う費用とか色々あります。パスポートや運転免許の更新費用なんかもその一部に含めています。

この例を借りると次のようにしています。

- パスポート:16,000円(10年用なら)⇨20,000円だと仮定しておく

- 免許:大体5,000円⇨10,000円だと仮定しておく

つまり

最初っからある程度インフレしているはずの金額で生活費を考えている

ということです。自分は家計管理をする上では悲観的に予測することにしています。

- 収入:ボーナスや残業代、昇給はしないものとする

- 支出:ボーナスや残業代が出た時の税金であったり社会保険、その他突発の出費があるもんだと思っておく

この前提、両立することはそうそうない、というか収入の予測と突発出費は同時に起こるとしてもボーナス出なかったのにボーナス出た時の同じ税金がかかるなんてありえません。増税しない限りは。

ということである程度バッファを持たせておくことで対応する、というのが自分のスタンスです。

細かいことはそのときに考える

自分は事実として生活費は上がっていく(資本主義経済が続くなら)ことは認識しておかないと「あれっなんで定額で「4」を取り崩しているのに生活費が足りないんだ?!」なんてことになってほしくないし知っといた方がいいと思って紹介しました。

しかし、FIREを実現していなければFIREに必要な資産すら持っていない時点であれこれ考え続けても仕方ないのもまた事実。

『今よりも生活費は1〜2割高いと思って、その25年分を目標にしよう』とか「今の生活費の30年分を貯めておこう」これくらいの感覚で自分の手の内に入れておくといいんじゃないかと思います。