この記事のもくじ

まえがき

税金の計算で登場するいろいろな控除

何がしかの手段で一定のお金を稼いでいる方義務として国や地方自治体に所得税、住民税といった税金を支払います。そのとき、課税対象の金額があってそこに対して税率がいくらで・・・といった計算がされます。

この課税対象の金額というのは稼いだお金の全てではなくて一部です。なぜ一部になるかというと「控除」があるからです。控除というのは税金を計算するための金額から除いていい(所得控除)、もしくは計算した税金そのものから除いていい(税額控除)よ!というもので

- 給与所得控除

- 社会保険料控除

- 寄付金控除⇨ふるさと納税はコレ

などなどです。これらは条件付きというか誰でも使える控除ではない(例えば給与所得控除はアルバイトや正社員などなどで給与としてもらったお金でないと適用できない)のですが、所得税を計算する上ではほぼ全員が使えるのが基礎控除です。

- そういうのは給与所得控除を調整するとか所得税率を上げるとかで対応すればいいのに

- 条件付きの時点で「基礎控除」じゃねえじゃん

ふと気になった基礎控除

直近の改正では給与所得控除を10万円削減する代わりに基礎控除が10万円増えました。これは自営業とかフリーランスなどの働き方が広まってきているのでそういった方達に配慮したものとなっています。これ自体は賛成ですね。というのも同じ90万円というお金をもらっていたとしても

- 給与⇨給与所得控除55万円と基礎控除48万円で課税対象になるお金はない=税金払わなくてOK!

- フリーランスなどで雑所得としてもらっていたら⇨基礎控除しか適用されないので90−48=42万円に対して税金が計算される

となるからです。最も、社会保険料控除とかフリーランスなら青色申告など使うかもしれませんが、その辺は置いといて。

そうなるとふと気になったのが「そもそも基礎控除ってずっと38万円だったのが今回48万円になったのか、それともコロコロ変わりながら38万円ー48万円と段階を踏んでいたのか」です。

ということで今回は自分ができる範囲で調べてみた基礎控除の変遷について共有いたします。

さっさと結論

経緯はわからなかったけど

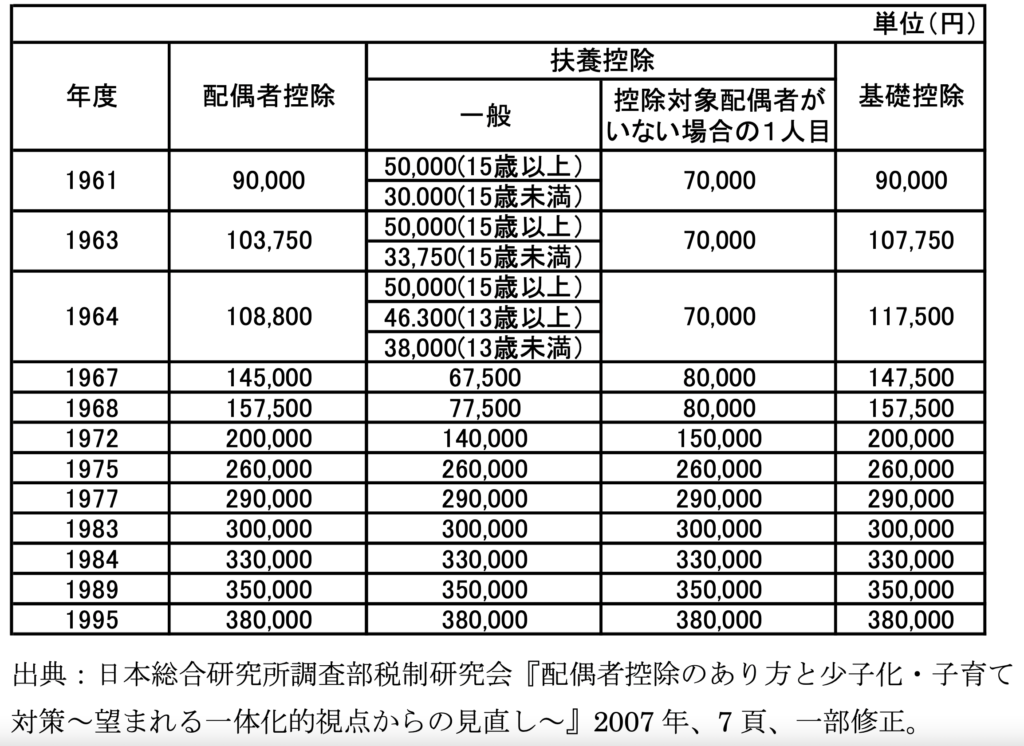

基礎控除は1947年に導入された制度(そもそも現在のような納税制度になったが1947年だったらしいです)なのにその辺の値は記されていませんでしたが配偶者控除についての一考察に下の通りまとまっていました。

これは直近の38万円⇨48万円になる遥か前にまとめられた資料なのでそれについては載っていません。あと最近の改訂なら背景がわかるのでいいのですが、20世紀にコロコロ変わっている理由が政府系のサイトを見ても書かれていないのが残念でした。

おまけ情報~そもそも基礎控除の位置付けは?〜

〇〇控除と呼ばれる項目には意味があります。例えば扶養控除は誰も養っていない人より子供や主婦(夫)を養うのにお金がいるから、その必要なお金の部分に税金をかけるのはおかしいよね?という思想ですし、社会保険料控除は公的な保険制度である年金や保険への掛け金として支払ったお金の部分に税金をかけるのはおかしいよねっていう考えです。

じゃあ基礎控除はどんな考えで設定しているかというと

- 誰しも生活するのにはお金が最低限必要

- 最低限の生活のために稼いだ必要なお金に税金をかけたら最低限の生活ができなくなるから税金はかけない

こうです。日本国憲法の第25条「健康で文化的な最低限度の生活を営む権利」を保障するために設定された控除です。だから(今はさておき)誰にでも適用される控除なんですね。

ちなみにこれは私見ではなくて

にも書かれていることです。

・・・

いやいや48万円で最低限度の生活はできないって!という盛大なるツッコミが不特定多数から入ること間違いなしです。本当にそういう位置づけでやってるなら別に税金負担が変わらなくてもいいので

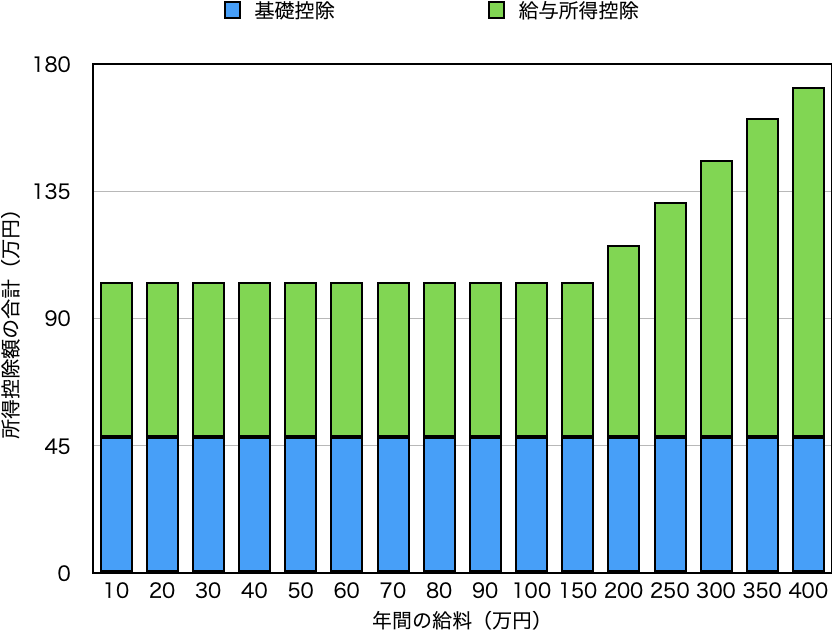

- 今まで

- 基礎控除は48万円

- 給与所得控除は55万円〜(給与に応じて増える)

- 合計で103万円〜

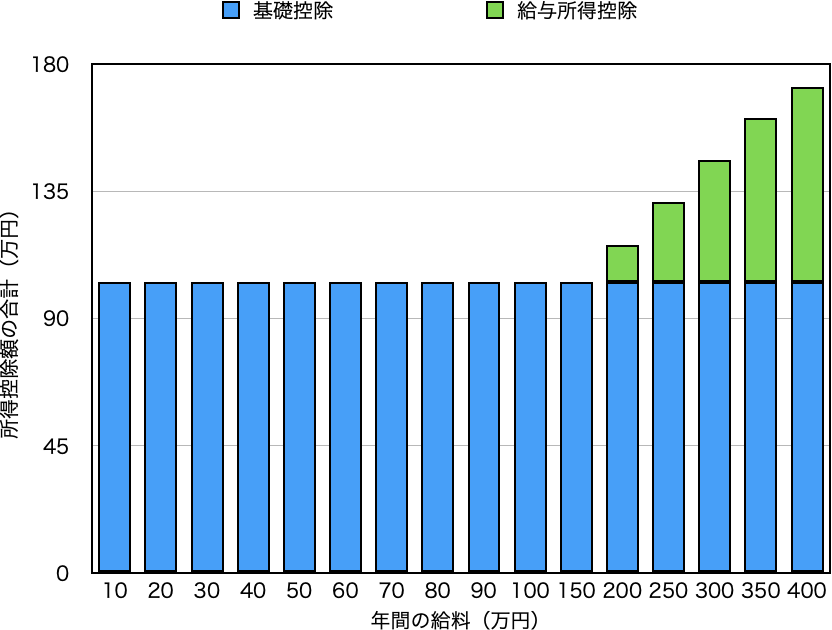

- 見直し後

- 基礎控除は103万円

- 給与所得控除は0万円から所得に応じて増える

の方が真にフリーランスや会社で務めずにお金を稼いでいる人を考慮した仕組みにできますし、基礎控除が必要生活費を守るための控除だという意味合いの整合性が取れるってもんです。

イメージとしては以下のような感じで

って感じです。別に会社で働いている人にとって改悪ではないですし、これこそみんな平等に103万円分は控除が受けられるのでいいってもんです。

あとがき

FIREしたい人こそ基礎控除にも注目

確定申告でもしないとこういった控除には目がいかないものです。それに基礎控除はわざわざ申請しなくても適用されるので自分が恩恵を受けてる感じがあまりしません。

かといってないもの扱いするのはNGです。特にFIREを考えている人なら。

投資信託を取り崩すときの利益は分離課税しかできないので基礎控除が使えませんが、

- 配当収入

- (あまりいないかもだけど)仮想通貨での売却益

にも基礎控除は使えます。ということは使いようによってはFIREしているときの手残りのお金を1円でも多く確保することにつながります。配当なら何もしなければ20%は持っていかれますが、基礎控除や年金保険料を払っている分の社会保険料控除枠があれば60万円くらいの配当があっても所得税は計算上払わなくても大丈夫ということになります。

てな訳で今回は基礎控除についての情報共有でした。他の控除について、もし興味があれば調べてみてはどうでしょうか?控除させてもらえるのには相応の理由があるわけでして、それを理解することは日本という国がどんなつもりで税金を取ろうとしてて、逆にどんな行為をした人やお金に対しては税金をかけないようにしているかが見えてきます。

余計な税金を取られないためにも控除に関する知識こそ身につけておきたいところです。