この記事のもくじ

何事にも言われる「最初は小さく初めて徐々に大きく」

最低100円から投資信託を購入できる時代

事を長期間続けるための秘訣は小さく初めて、自分にとってちょうどいいと思える水準まで徐々に調整することです。そのちょうどいい水準というのも日々刻々変わるでしょうから調整はし続けるといった方が適切かもしれません。

投資も然りですよね。つみたてNISAなら年間40万円、一般NISAなら年間120万円まで投資が可能です。なので0ー100思考で「やるなら満額せねばならんのか・・・」と思うかもしれませんがその必要はなくて、最低金額から始めればいんです。

100円で始めてみて「大して値動きが実感できないなぁ」と思えば1000円まで増やしてみる。1000円でも大丈夫なら5000円に。5000円でも大丈夫なら10,000円にという具合です。後になって「あの時満足入れればよかった」と思うことがあったとしてもそれは結果論です。機会損失はあっても実際に損したわけじゃないので無問題です。

自分も毎月の積立額は元々8万円くらいからスタート(その時点で十分大きいとは思いますが・・・)して、直後にコロナショックが来てくれたおかげで「やっぱりこんくらいは動くもんだな」という肌感覚を得られたので10万円に増やし、15万円に増やし、今は毎月20万円しています。

もう少し経ってこれがストレスに感じれば積立額を減らせばいいだけなので気軽なもんです。

山登りは登山より下山が難しいように・・・

今回は積み立てる方ではなくて取り崩す側のお話です。投資は出口の方が難しいとはよく言われますよね。自分は登山の時よりも下山の方が難しいと言われる点、高さへの恐怖は登山中より下山中の方が感じる点で山登りと一緒だな〜と勝手に並べて考えてますが、投資に関しては現状

資産形成中の人数>>>すでに資産形成を終えて取り崩しながら生活中の人数

なのは自明ですから山登りでいう下山をどうするかについての生の情報は全然ないわけです。実際、YouTubeとかで資産形成過程を発信している人はいても「今月は4%に基づいていくらおろして生活しました」という投資界隈のYouTuberを見たことがありません。少なくとも日本人は山登りでいう登山をしている人が全然いなかったので下山中の人がいないのは当然です。

かといってヘリで山頂まで行ってから下山している=親の財産を相続するなど自分で資産形成をしないで登頂した人の話を聞いても仕方ありません。

となると基本は未知ですが自分は資産形成中がそうであったように資産取り崩しをするにしても小さく始めるというのがおそらくおすすめの取り崩し戦略としてスタンダードになるであろうと思ってます。以降、それについて説明します。

いきなり4%で取り崩せる?

4%ルールは所詮シミュレーション

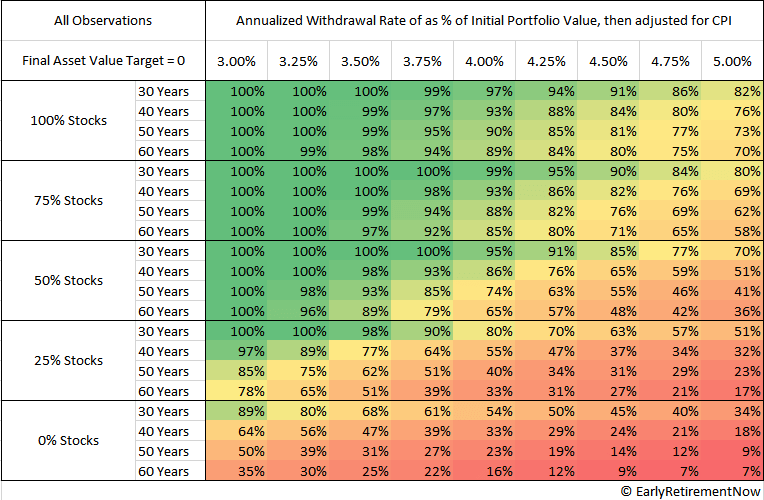

4%ルール。FIREしたい人なら絶対知ってるでしょう。資産を運用しながら取り崩した場合、どの程度の期間資産を0にしないで持っていられるかというもの。

(米国の、ここ大事)株式と債券を50:50で持っておいて毎年4%で取り崩した場合、30年後に資産が残っている可能性はこの表から95%となります。

なんですが、まず理解しておかないといけないことがあります。

- やってることはバックテスト=過去実績からのシミュレーション

- 将来、過去実績と同じになるかどうかは誰にも分からない

- 税金やインフレ率、リターンはあくまで米国でのお話

これを理解せずして毎年4%取り崩しても大丈夫なんだと思うのは早計です。

失敗確率を限りなく下げる準備をするとしても

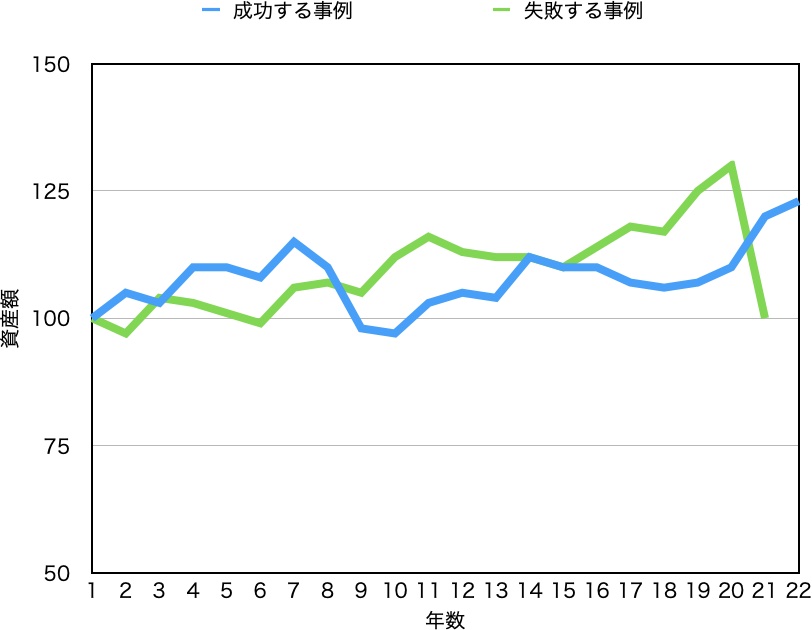

先ほどの確率表を見れば分かるとおり、100%じゃない場合があるということは過去実績から見れば失敗する可能性があるということです。

これは少々極端ですが下のような値動きをする場合で、現実世界でいうと目標の資産額を達成した後に

- 世界大恐慌

- リーマンショック

- ITバブル

などが起こったケースが該当し得ます。

これへの対策として数年間は運用中の資産を取り崩さなくてもいいように現金だとか株式と(比較的)逆相関すると言われるゴールドを持っておくという対策が一般的には紹介されます。

ちなみに自分はFIRE直前に5年分のキャッシュを蓄えてFIRE後の最初の5年間はそのキャッシュで暮らし運用中の資産は寝かせておく、というプランにしています。

ですが、いくら対策をしたって、いつかは個々人が思っている割合で取り崩しを始めることでしょう。それは4%かもしれないし5%かもしれないしはたまた2%だけかもしれないですが、今まで1円も取り崩していなかったのに、取り崩すこと自体がハードルありそうな行動なのにいきなり目安としている割合を一気に取り崩せますか?という話です。これはいくら暴落対策用の現金を持っていようがゴールドを持っていようがいつかは直面する問題です。

せっかく頑張って築いてきた資産を崩すという行為はかなり心理的ハードルが高いので投資の最低金額が100円からできるように取り崩しも慣らしが必要なのではないかと思ってます。

取り崩しも助走をつけるのがいいかもしれない

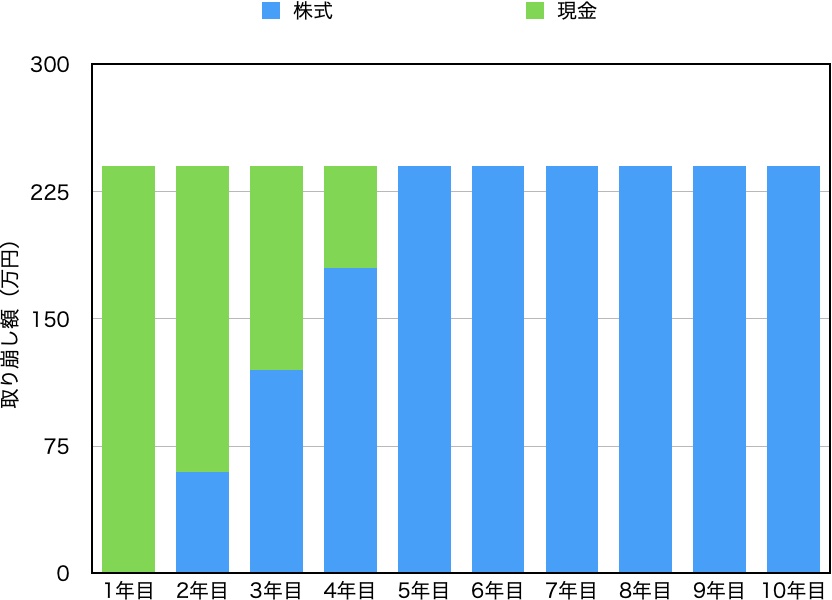

例えばFIRE後の数年は現金と資産取り崩しの二刀流

ということで取り崩しも小さく始めるのが精神衛生上いいんだろうと思います。その方法として資産取り崩しと現金の二刀流がいいんじゃないかなと思います。それ用に現金を用意する必要はあるのですが、このような感じで最初の数年間は運用中の株式(投資信託)と現金の両方から取り崩すというものです。

これだと取り崩しに慣れることもできますし、仮にこの時の株式のリターンが悪いなら現金からも生活費を賄っていることでダメージを減らすことができます。

そもそも資産を取り崩すのが嫌なら

それはもう働いてくださいとしか言えません。自分がFIREを始めてから死ぬまで資産の取り崩し額<資産のリターン額が続く保証は一切ありませんし、もしそうなるとしても瞬間的には取り崩した瞬間は資産が減るわけですから、それすら嫌だというなら「じゃあ一生資産崩さずに労働でお金を稼いではどうでしょうか?」となります。

あくまでこの記事はいつかは資産を取り崩すことについて自分自身と合意が取れている場合にのみ役に立つかもしれない話として受け取ってもらえればと思います。