この記事のもくじ

まえがき

定期的に報道されるこんな情報

年に数回、こんなニュースを聞かないでしょうか?

- 家計の金融資産が○兆円をはじめて突破

- 資産残高が過去最高を更新!

2022年3月にも同じような記事が流れています。

このようなニュースを目にしたとき、あなたはどんな感想を持つでしょうか?

「ヘェ〜、日本人はお金持ちになったのかぁ」「いやいや、自分の貯金は全然増えてないけど・・・」

さまざま感想があろうかと思いますが、これ自体は今回の本題ではありません。

今回お伝えしたいこと

この手のニュースは前述の通り定期的に目にするわけですが、せっかく目にしたならもう一段階情報を深掘りできると自分の資産形成にも一役買うと自分は思うのです。

ということで今回はこの記事で紹介されているざっくりした数字をもう少し細かくお示しします。

日本の金融資産推移

今回紹介する情報

日本銀行統計調査局 参考図表2021年第4半期の資金循環(速報)を引用しています。ちょこちょここのブログでは総務省の統計データを紹介していますが、その理由は公的機関が集計しているデータということで信頼性が高いと判断しているからです。

これについても日本銀行という日本の中央銀行がまとめてくれている情報ですので信頼して良いと判断しているというわけです。情報を探す時はできるだけ公的な機関や組織がリリースしているものが望ましいですね(その観点でいうとブログというのは個人の意見の発信の場に過ぎないので信頼性×になってしまいますが・・・)

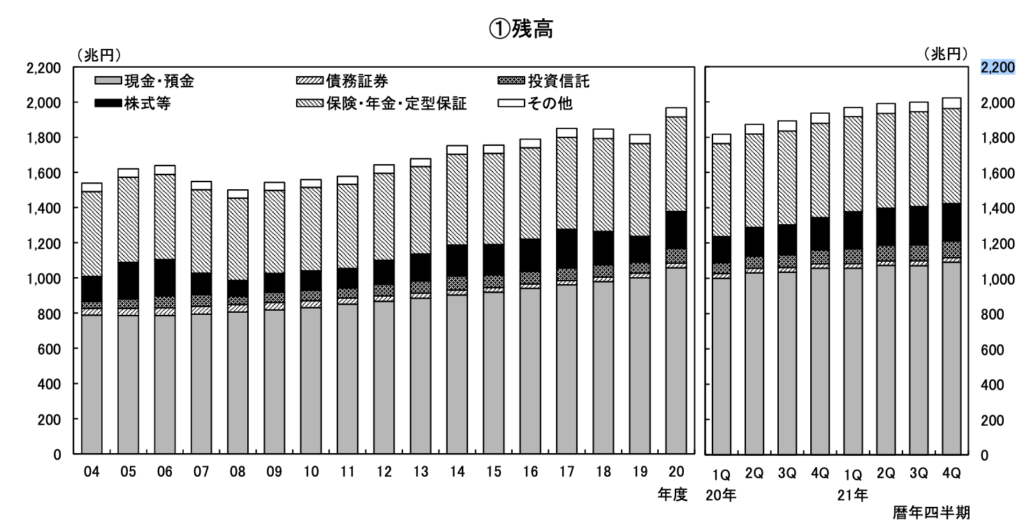

家計の金融資産推移

22年3月に速報されたのは21年4Qの部分ですが、ご覧の通り家計の金融資産は右肩あがりで過去最高となっています。具体的な数字としては4Q段階で2,023兆円です。

よく1人あたりの借金は・・・なんて言いますが、そのノリで言うならば日本人は1人あたり2,000万円弱の金融資産を持ってることになります。

って、もちろん平均的にはですから「なんで自分はこれ以下なんだ(>_<)」とめげることはありません。何十億円持ってる人も計算に入るのですから当然です。

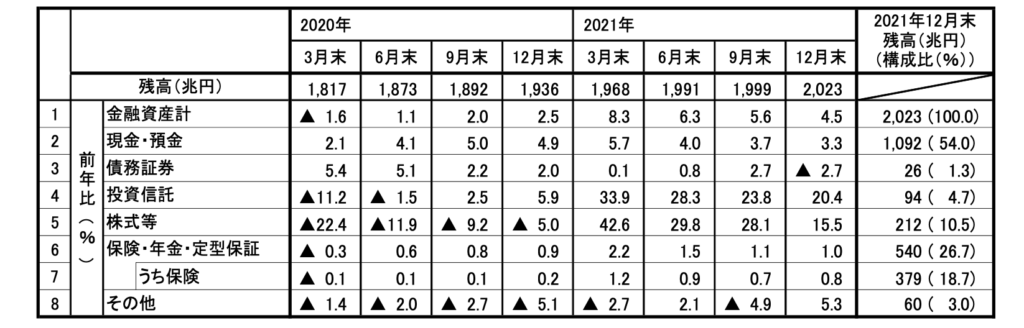

資産項目別の変動

資産と言ってもさまざま種類がありますから、その資産別で前年度比で何%増減したかを示しているのが上の表です。この1年に関しては前年がコロナショックだったことが影響しているとはいえ株式・投資信託の伸びが顕著です。

とはいえ、一番右列を見たらわかる通りでそもそもの割合が少なくてほとんど現金なので貢献度としては小さいですが。

金融資産推移だけでなく知っておきたいこと

家計の預金は銀行が金儲けをする原資や国債を買い取るお金になっている

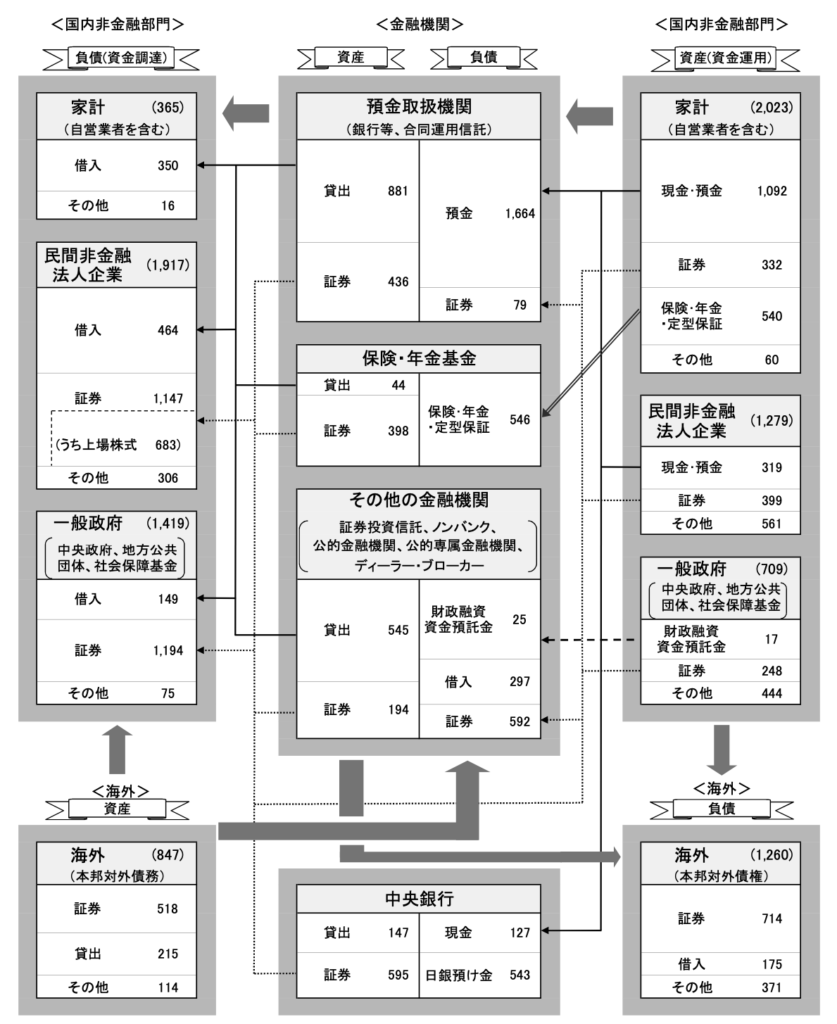

今回紹介した資料の冒頭にはこのような貸借対照表的な表が載っています。

まず、預金取扱機関≒銀行に目を向けるとその出どころの大半は家計である預金を預かって(表中では負債)、それをさらに家計に貸し出したり、もっというと「一般政府」の証券=国債を買うのに使われているわけです。

10年くらい持っていたとしても1%に遠く及ばない金融商品を買うためにみなさんの貴重な現金が使われていると思うとう〜〜んと思わざるを得ません。資産運用している身としては

「銀行に預けて利回りの低い商品を買うために使われるくらいなら債券のインデックスファンドを自分で購入した方が利回りいいのに」と思います(誰彼構わず株式100%を薦めるつもりはこちらもありませんよ!)

投資に流れるお金は確実に増えている

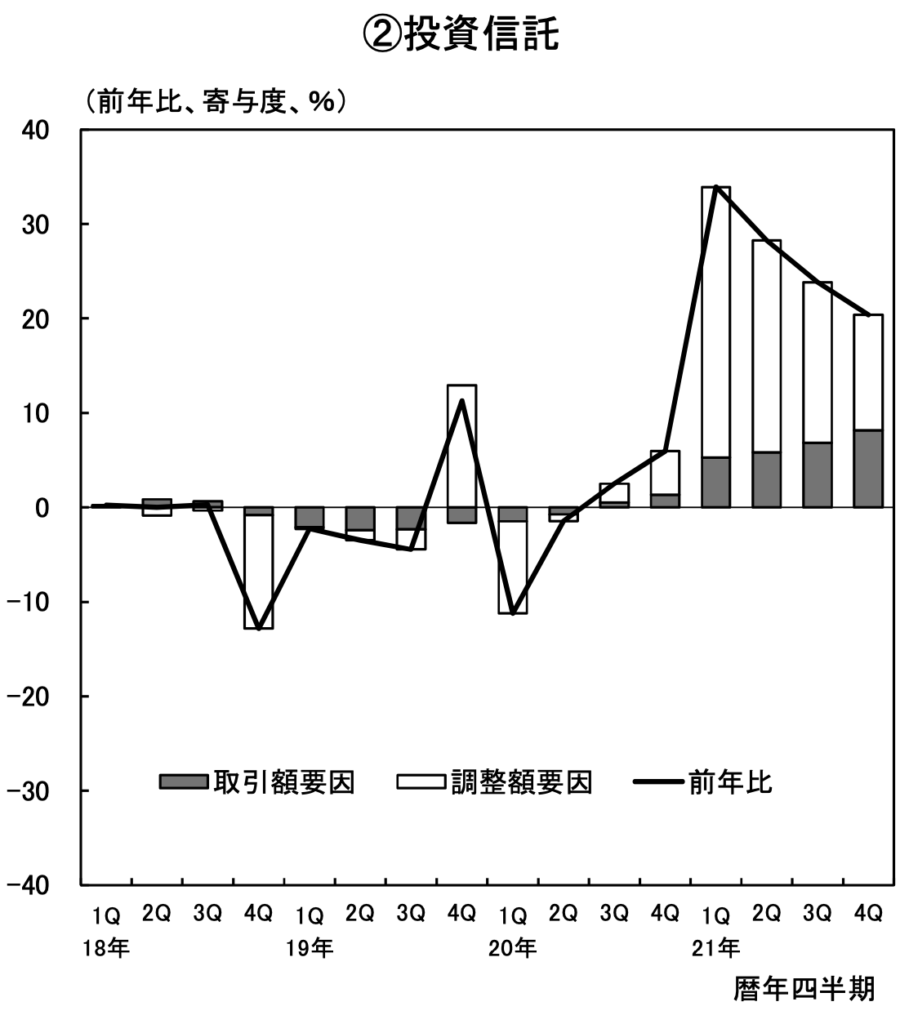

家計の金融資産推移のところで全体に占める割合は小さいながら株式・投資信託は大きく増加したと言いました。これだけだと「元々持ってたぶんがおきく値上がりしただけじゃないの?」と思われますので増減したぶんが新しく購入した金額が大きかったからなのか元々持っていた分が値上がりしたおかげなのかわかる図を示します。

新しく購入したおかげなのが取引額要因で持っていた分の値動きが調整額要因です。見ての通り2021年に入って取引額がプラスに転じていることがわかります。所詮は平均、ではありますが平均の傾向として投資信託にお金を回すようになった人たちが増加したと見ることができます。

r>g

この有名な式でもサラリーマンの給料の伸びより資本家=株主の資産の伸びが大きいことはよく知られています。重ねて申し上げますが100%株に突っ込めとは言いませんが、せっせと現金で持ってると相対的に貧乏になりかねない時代がもう来ているといえます。

そもそも金融資産は増えて当然

なぜかといえば中央銀行である日本銀行がお金を市中に刷っては供給し続けているからです。

例えば日本全体で1兆円というお金を使って経済を回していて、そのうち1000億円が家計の金融資産だとします。ここで世の中に出回るお金を2兆円に増やしたら他の理由がない限りは均等にお金が回っていくので家計の金融資産は2000億円になるはずです。

むしろ2000億円になってなかった実質はお金が減ったのと同じ(2兆円ある世界で持っている1000億円と1兆円しかない世界で持っている1000億円、どちらが価値があるかは自明)ですから2000億円になっていてようやくトントンです。

今の世の中も同じような状況になっているわけですから家計の金融資産は増えて当然です。というのを踏まえておかないと額面だけ増えて喜ぶことになるので要注意です。

あとがき

大事なことなので3回目

少額でもいいので投資をしましょう!ということにつきます。どうせ銀行に預けても銀行がそのお金を使って資産運用をしたり人にお金を貸して利益を得ています。だったら自分でそのお金を株を買ったり、債券を買うのに使って自分が直接恩恵を受けられるようにした方がいいのは明らかです。

現金の5%、10%でも十二分!

家計の金融資産のおおよそ半分は現金です。日本国民全体としてこの10%を株式や債券に回すだけでも企業が経済活動をするのに使えるお金=生きたお金が100兆円ほど増えることになります。100兆円というと日本の国家予算1年分です、といったら凄さがわかると思います。

企業は発展するための投資のお金をもらえる、投資した国民は配当や値上がりによる恩恵を受けられてまさにWIN-WINです。超悪目に1%の配当利回りだとしても年間で1兆円何が国民の手元に回ります。国民一人当たりなら1万円が何もしなくても1年で手に入るーこんないい話はありません。

今現金で持っている10%を投資するくらいなら万一大暴落しても生活防衛資金はある(平均としては、ですが)ので心配入りませんし何より経済を活性化する起爆剤になることは間違いありません。

今回紹介した「家計の金融資産」と同じような資産の構成で全然投資もしたことがない方ならば、ぜひ100円から、1000円から資産運用を始めてみましょう。