この記事のもくじ

- そもそもGPIFを知らない方

- 「年金が溶けた」などのニュースは聞いたことがある方

はじめに

GPIFって何をしている組織か知っていますか?

年金を運用している独立行政法人です。

たまにテレビニュースでこんな見出しのもの見たことないでしょうか?

そしてセットで「俺たちの年金をどうしてくれるんだ!」とか「いったいどんな運用をしたらこんなに損失を出すんだ!」というネット上のコメントが沸くところまでセットです。

が、このGPIFという組織がどんな運用をしてて長期で見ても損をしてるのかそれとも利益を出しているのかちゃんと知っている方いるでしょうか?

そこで今回はGPIFがどんな運用をしているかとか運用成績がどうなっているか紹介します。浅い情報だけで批判しない知識を身につけましょう!

GPIFってどんな組織?

ここからはGPIFのHPに掲載されている情報をもとに紹介します。

GPIFはなんのための組織?

“厚生労働大臣から寄託された年金積立金の管理及び運用を行うとともに、その収益を年金特別会計に納付することにより、厚生年金保険事業及び国民年金事業の運営の安定に資すること”

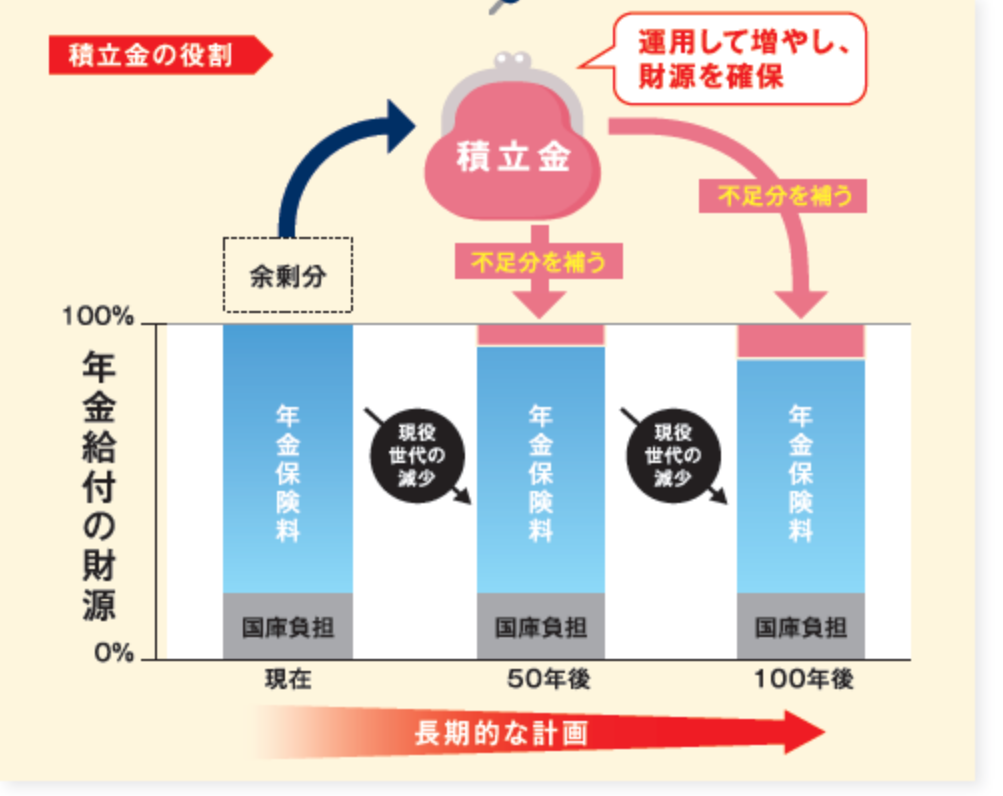

まぁ、この通りなんです。今でも少子高齢化で年金財政が〜と言っていますが将来はもっと働き手が少なくなっていきます。その時の受給者(つまり今年金を納めている方達)が年金もらえないなんてことがないように事前に運用して膨らませておこうというプランです。

なので誤解している方がいるかもしれませんが現在自分たちが支払っている年金保険料は全ていまの高齢者への支払いに使っているわけではなくて一部は運用する元本になってるんですね。

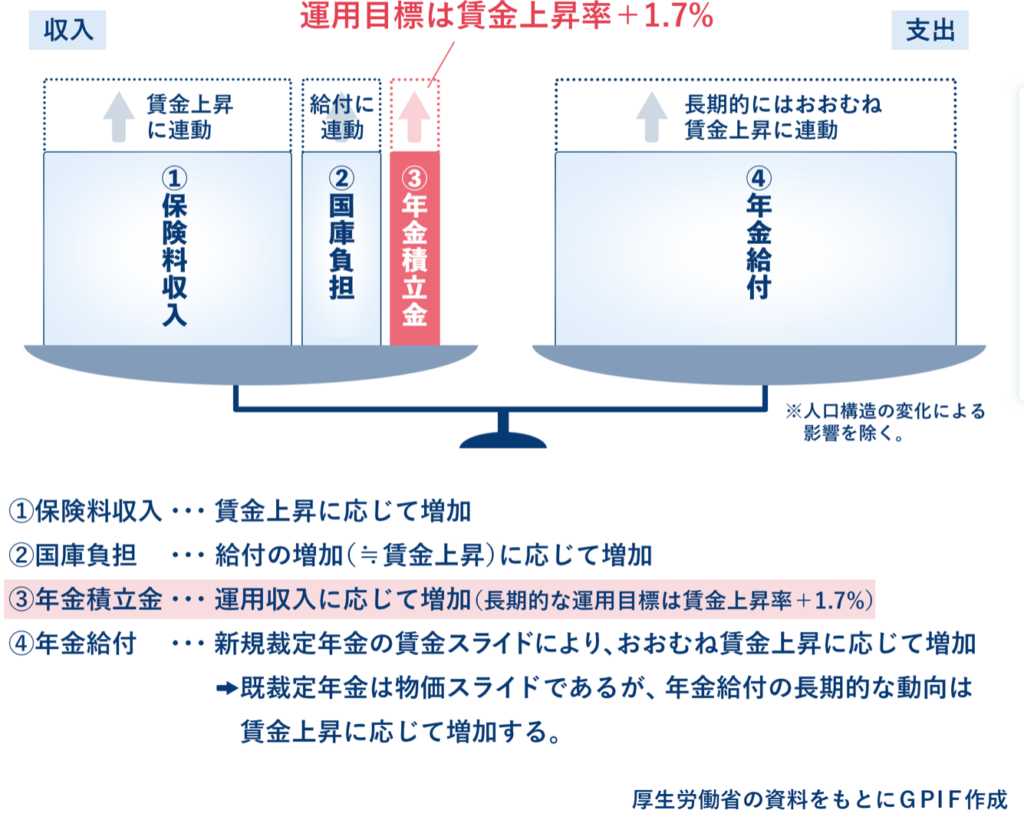

GPIFの運用目標は?

賃金上昇率+1.7%です。

今は①+②=③(元本分)+④の状態ですが、将来的には①と④の差が大きくなるのでそこで③を取り崩そうということです。

ちなみに銀行預金だと1年間で増えるのはおおよそ0.001〜0.1%なので絶対に1.7%という目標には届きません。なのでリスクを負って投資せざるを得ないわけです。

ポートフォリオ

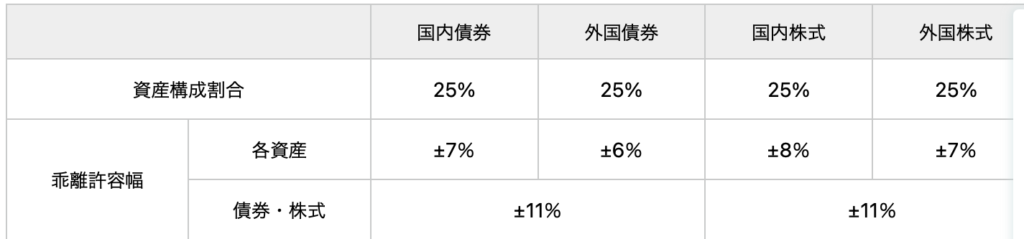

ではGPIFはどんな構成でリスクを負いつつ1.7%という利回りを目指しているのでしょうか?

なんと細かく考えているのかと思ったら国内外の株式、債券で25%ずつです。これはもはや「バランス型」で販売されている投資信託と同じじゃないかと自分は思いました。

でもこれ、ずっと綺麗に25%で運用してきたわけではなくてコロコロ変わっています。これの前はこうでした。

理由はHPにも書いていますが国内債券の利回りが小さくなってしまったので必要な利回りが確保できるように外国債券を増やしたとしてます。

このような資産配分の見直しは長期投資をするなら必須と言われているので忠実に実施していると言えます。

GPIFの投資成績

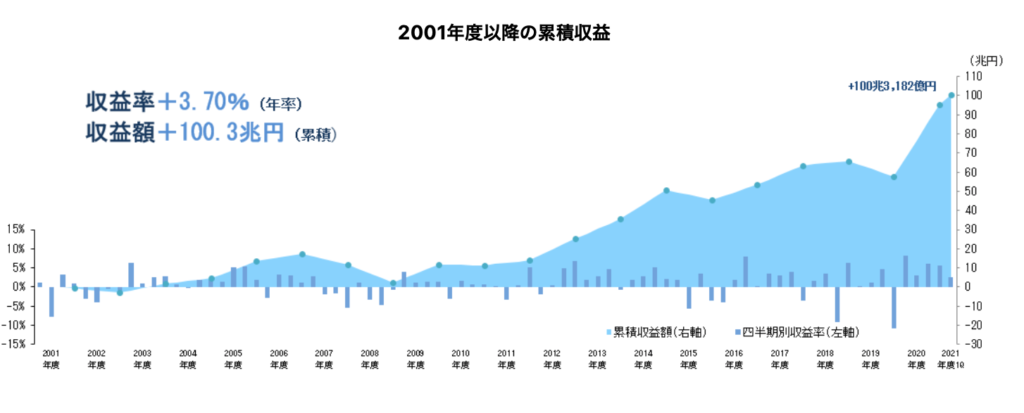

長期成績は○%

結果はこちらで 賃金上昇分を抜いた利回りは3.7%で目標を大きく達成しています。ここではグラフだけ抜粋していますが、特筆すべきは

リーマンショックが起こった2008年ですら6.6%のマイナスで抑えていること

「いやいや、マイナスじゃん」と思ったあなた。同じ年に日経平均がどうなっていたか知っていますか?

半分です。

それを棚に上げて一時のマイナスにガミガミいうのはどうかな〜と投資をはじめてなお感じます。

また、累計で3.7%という利回りはおそらく日本国民の大半は達成できていないでしょう。GPIFに文句を言うなら自分で3.7%以上のリターンを達成してからにしてほしいですね♪

GPIFの運用成績で誤解してはいけないこと

そして大きく誤解しがちなのは大きくマイナスが出たとき、逆にプラスが出た時にさもGPIFがトレーダーのように短期売買してこうなったと思っている方がいるようですがそんなことはしてません。

GPIFは長期運用を前提としているのでトレードが下手でマイナスになっているわけでもうまくいったときに大きくプラスになっているわけでもありません。

その点はインデックス投資をしている個人投資家と同じで「指数が下がったら自分も影響を受けて下がるけど、指数が上がったら自分も連動して上がる」をモロに受けているだけと理解しておきましょう。

投資方法がわからなければGPIFのモノマネでOK!

すでに全世界株式などの投資をしている方からするとこの利回りはちゃっちく見えるかもしれませんが、一個人が自己責任でリスクを負えるのとは違ってGPIFは国の年金財政の運命を背負っているので米国一本みたいなことはできません。なのでこの利回りでも十分すごいと思います。

そして今まで投資したことがなくて、リスクもあまり負いたくないという方はGPIFのモノマネをしてしまうのがおすすめです。1YouTuberやブロガーと同じ投資方法よりも国の将来を託された組織が実践しているやり方の方が安心できると思いませんか?