この記事のもくじ

はじめに

サラリーマン、OLの方は現在の勤め先でこれからも働きたいですか?

定年までと言われると長すぎます。

よく日本では

- いまの若者は年金を払っても払い損だ

- どうせ自分たちの頃には年金なんてもらえない

って言われるくらい日本の年金制度はダメという風潮があります。が、本当にダメかどうかを判断するには海外との比較くらいはした方がいいですよね。

もし海外と同じくらいの負担なのに条件が悪ければ相対的に日本はクソだと思ってもいいし、そうでなければ納得して年金保険料を納めましょうよってことです。

そこで今回は、諸外国の年金制度を紹介したうえで日本の年金制度がクソかどうかについての意見を紹介します。

以降は厚生労働省でまとめられている情報を参照しています。

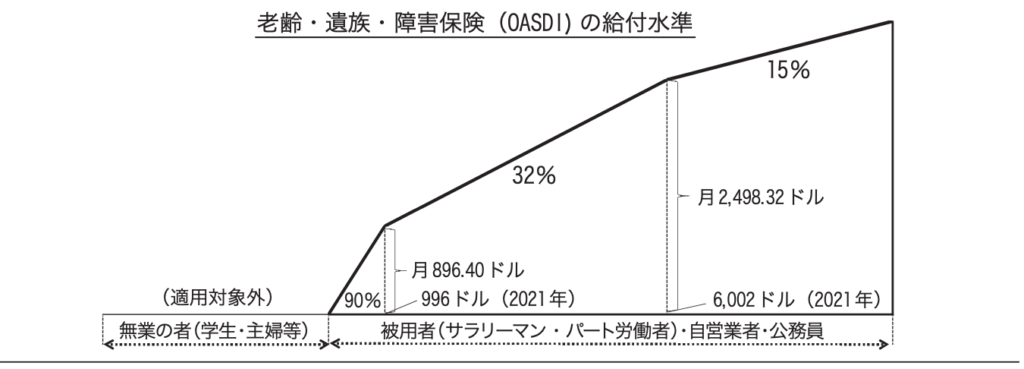

アメリカの場合

- 対象者:被用者、公務員など

- 保険料率:会社と労働者の折半で合計12.4%

- 受給年齢:65歳〜(引き下げ中)

- 給付水準:年収比例型

給付水準はこんな感じ。日本の所得税の計算方法みたいに累進性になっています。アメリカの制度でらしいのが次の2点。

- 皆保険制度でない=労働者だけ

- 国庫負担がない

「自分のことはなんとかしろ」というメッセージが伝わってきます。日本だと主婦だろうが学生だろうが20歳以上が加入対象ですからね。

そして国庫負担もなし。日本だと国民年金分は国庫負担=税金から半分、国民が払った保険料が半分の財源構成なのでここでもお国柄がよく出ていると思いました。

他の国の場合

ドイツ

- 対象者:被用者、公務員など

- 保険料率:会社と労働者の折半で合計18.6%など

- 受給年齢:65歳〜

- 給付水準:報酬見合い

18.6%という保険料率は日本の18.3%と酷似しています。かつては日本と同盟を結んで戦争していたぐらいの仲?なのか制度も似たような感じです。

年金をもらうための最低加入期間が5年間と日本の10年間よりは短めです。

イギリス

- 対象者:一定以上の所得がある被用者

- 保険料率:183〜962ポンド/週に12%、それを超過する部分に2%

- 受給年齢:65歳〜

- 給付水準:175ポンド/週

負担は報酬見合いで増減しますが給付額は誰でも一緒の固定額。日本に当てはめると

- 支払いは厚生年金みたい なのに

- 給付は国民年金のように一律

なので日本だったら批判が出てきそうですね。言い方によっては所得再分配と言えますが、大して年金を納めていない国民の給付のために高所得者が犠牲になっているような気がしていならないですね・・・。

その点日本は国民年金なら給付も負担も一律だし、厚生年金なら給付も負担も給料見合いなのでイーブンだなと思います。

フランス

最後はおフランスです。

- 対象者:被用者、自営業者など

- 保険料率:会社8.6%、労働者6.9%、プラス給料に対して会社1.4%労働者0.9%

- 受給年齢:62歳〜(満額支給は66歳)

- 給付水準:満額収めればもっとも高かったときの給料を100%として50%

負担のところはちょっと複雑ですね。給付が高い時の給料をベースにして50%というのが嬉しいですね。日本の場合だと働いた期間の平均給料の60%くらい(今は)なので、ちょっとフランスのほうがよさそう。

で、日本ってどうなの?

このように数カ国の制度を見ていて思ったことです。

- 保険料率はやむなし。別に高くはない

- 国民皆保険の国らしく年金も全員加入は安心。この時点でなんちゃってベーシックインカムがあるといえそう

- 国庫負担がない国もある中、国民が払った税金を財源に充てるのは還元という意味でGOOD

日本の制度はいいなと思いました。強いていうならマクロ経済スライドをチンタラするなら今すぐもらっている方たちの所得代替率を50%なり40%に下げてほしいです。相対的には大して年金払ってないのに給付だけ一丁前にできている世代という認識なので。

※何度も言いますが戦争を経験された方には手厚い保証をしてもらって一向に構いません!

ということで年金を納めていない方はちゃんと払いましょう!「年金払うくらいなら自分で運用するわ」って言ってる方に限ってどうせ運用なんてしないんですから笑。