この記事のもくじ

- インデックス投資は引き出すのが怖いのでしたくない方

- 不労所得に夢のある方

はじめに

投資をするならインデックス投資と高配当株投資、どちらがいいですか?

資産拡大の合理性でインデックスです!

以前に老後資金を問題なく用意できるかシミュレーションをしてみました。現金貯金だと絶望的で投資をすると幾分マシという結果でした。

自分はインデックス投資をしているので自分が納得しながら資産運用の場合として紹介しましたが、人によっては「取り崩すのが怖い」「どうせなら不労所得をもらいながら余計なストレスなしに暮らしたい」という方もいらっしゃるでしょう。

ということで今回は高配当株投資で老後資金を準備できるのか?について紹介します。

前提条件

- 年間の手取り収入を100

- 仕事は22歳から60歳まで

- 22歳時点の生活費が一生変わらない

- 物価上昇や消費税の引き上げ可能性は無視

- 生活費には遊びや飲み会などゆとり分のお金も含める

- 手取り収入は生涯変わらない

- すべて高配当株に投資する。

- 元本は一切取り崩さない

- 必要な期間=1年間の生活費をすべて配当で賄えるまで

これまでのケースと少し条件を変えていますがご了承ください。そうしないとややこしいので。

今回、投資対象とするのは高配当ETFです。SPYD、VYM、HDVの有名どころ3つのことだと思ってください。

- 税引後の配当利回り:2.5%スタート

- 増配率:1%、3%、5%

の前提で検証をしました。税引後の配当利回りで2.5%だと税引前で3.6%以上が必要なのでほとんどSPYDにせざるを得ませんね・・・。トータルリターンだとVYMが一番優秀なのですが、今回の検証では元本を崩さない=キャピタルゲインはあってもノーカンなので無視です。

- SPYD:3.98%

- VYM:2.82%

- HDV:3.35%

全く話がそれますがそんなわけでトータルで得したいという方はVYMがおすすめです。確かどなたかYouTuberが動画で銘柄構成を解説してて8割くらいはSP500と丸かぶりとおっしゃられていた記憶があります。

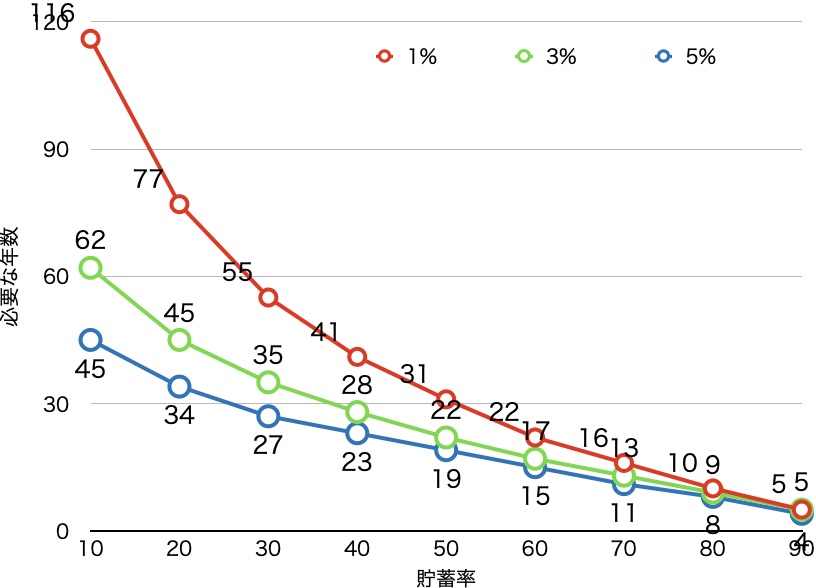

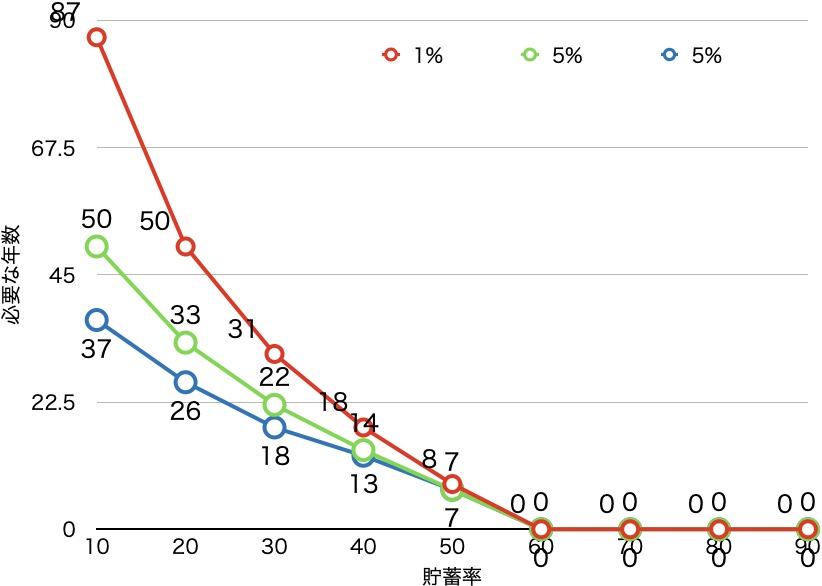

検証結果

この年数は1年間の生活費すべてを賄うための期間なのでこれまでの評価とは別軸であることを改めてお断りしておきます。

不労所得って夢のある言葉ですが、じゃあそれだけで生活できるようにしようとするなら長い年月がかかることがわかります。例えば老後の時点で

- 生活費:配当金

- さらなる遊びのお金:年金

で賄おうとすると貯蓄率は30%以上で増配率は3%で推移してくれないといけないわけです。現実は厳しい。

でも老後時点で年金の不足分だけを賄うことがゴールなら、つまりこれまでの評価と同じところをゴールにするならこうなります。

これなら現役の期間38年間の間で必要資金は確保できそうです。これだと誰でもできそうじゃないですか?しかも今回の検証はもらった配当金を再投資しないので好きに使ってもOKの条件でこれです。

なかなか夢のある話じゃないかと思います。

それでも自分はインデックス投資

なんですが、自分は合理的な方法を取りたいのでインデックス投資をしています。そうはいいつつ、VOOというETFに投資しており年間6〜7万円の配当金をもらうという経験もできています(結局再投資するんですけどね)。

インデックス投資がメインだけど配当金ももらってみたという方は自分みたいにインデックスのETFを買ってみたらどうかなと思います。案外配当金欲しい欲は満たされるのでおすすめです。