この記事のもくじ

まえがき

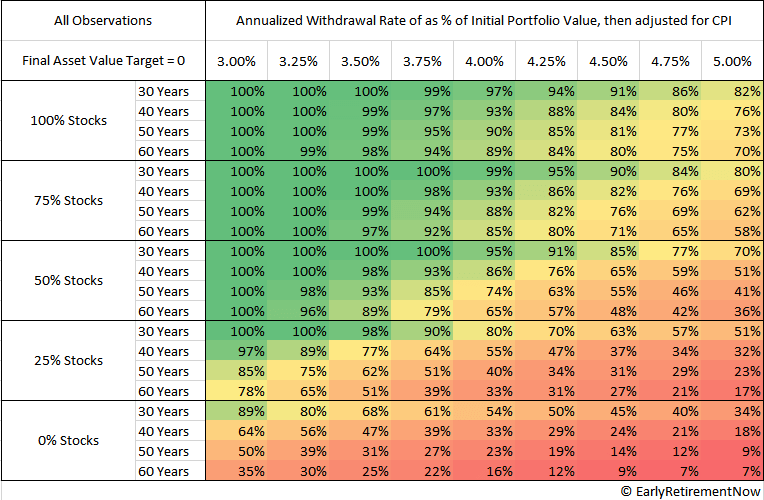

FIRE志向民にとってのスタンダードプラン=4%ルール

経済的自由、FIREを目指している方がいざ達成できたとした場合の資産の取り崩し方として超有名なのが4%ルールです。

- アメリカのトリニティ大学が発表した資産取り崩し戦略

- S&P500と米国10年社債を半々で年間4%ずつ取り崩したとき、30年後も資産が残っている可能性は95%

- しかもただ残るだけでなく元々より資産が増える

下のグラフ、よく目にするやつですね。

自分はこちらで紹介した通り4%ルールありきではなく、自分で考えたライフプランありきで引き出すお金の見通しを淡々とシミュレーションしています。といいつつ結果的には毎年定額で引き出すという点では4%ルールとやってることは一緒ですね。

4%ルールを日本で適用する場合の問題点

いくつかの投資系YouTuberが動画としてあげているのを拝見しましたがこの4%ルールを日本で適用しようとすると数点問題があります。

- 為替リスクがある

- 取りくずした4%分のお金=実際に手元に残るお金、ではない

- 物価上昇率が違う

この中でも今回のテーマが2点目の話です。米国では株式で利益が出た分への税金は州によって異なりますがベース部分は一定金額内であれば税金がかかりません。よって住んでいる州によっては取りくずした4%分のお金=実際に使えるお金となります。

ところが日本ではそうはいきません。NISA口座、iDeCoを除いて利益部分には20%の税金がかかります(復興特別所得税の分は抜きにしています)。一般庶民だろうが年間数億稼ぐ人だろうが株にかかる税金は20%です。ということは例えば120万円分の投資信託を取り崩しても現金でやってくるのは120万円よりも少ない金額になります。

じゃあ、実際に手元に残るのはどれくらいの金額になるのかーーこれを紹介します。知っておくことで4%ルールを自分流に適切にアレンジすることにつながります。

取り崩し中の手残り割合

前提条件

この記事では3%、5%、7%という3つの利回りが毎年一定で続くと仮定します。他の条件としては

- 1年目に120万円投資⇨2年目は1年目に投資した120万円に利回りがかかって、プラスして新規の120万円を投資・・・を20年目まで続ける

- 21年目から40年間、20年目終わり時点の資産額の4%を定額で取り崩す

の2点です。あくまでシミュレーションなので「毎年120万円も投資できません」みたいなツッコミはしないでください。

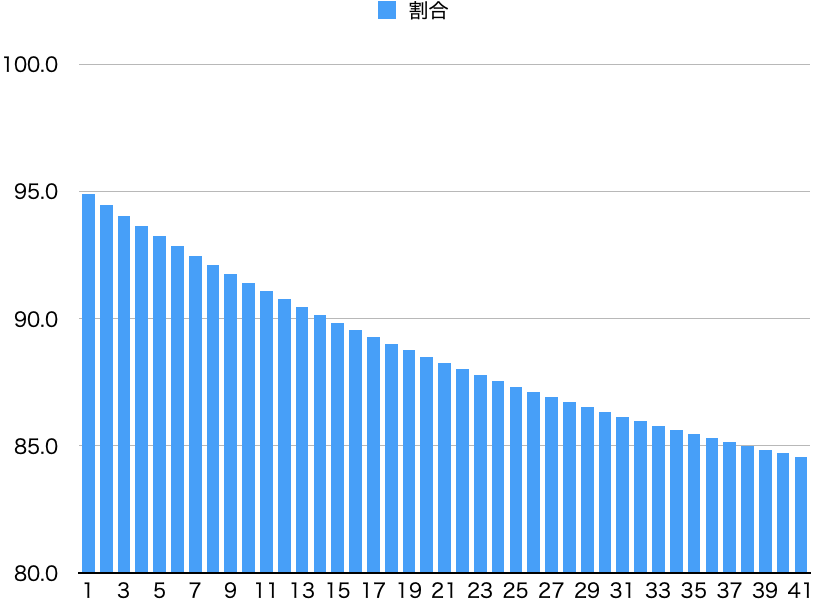

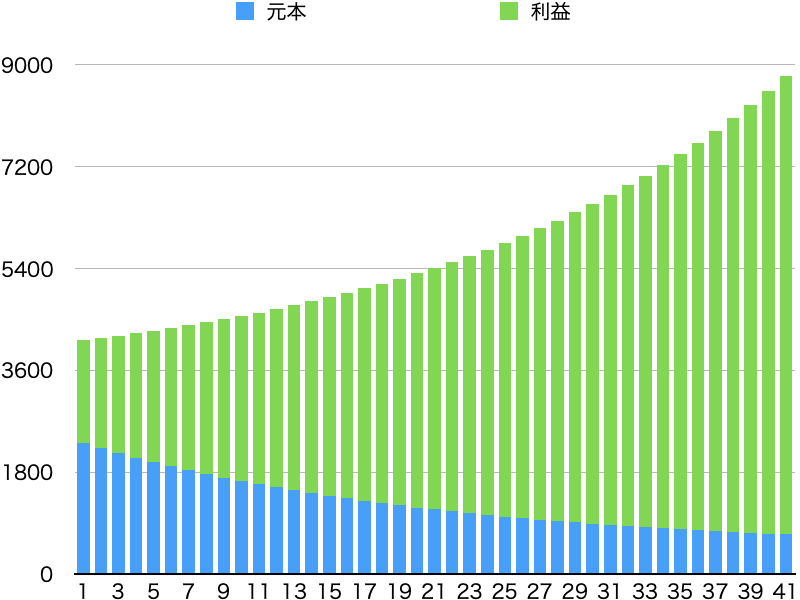

利回り3%の場合

20年目終わりでの資産額は元本分2,400万円の利益分824万円で合計3,224万円です。ざっくり4%分ということで年間120万円を毎年取り崩すとすると手残りの金額はこのように変化していきます。95〜85%の間を推移していきます。

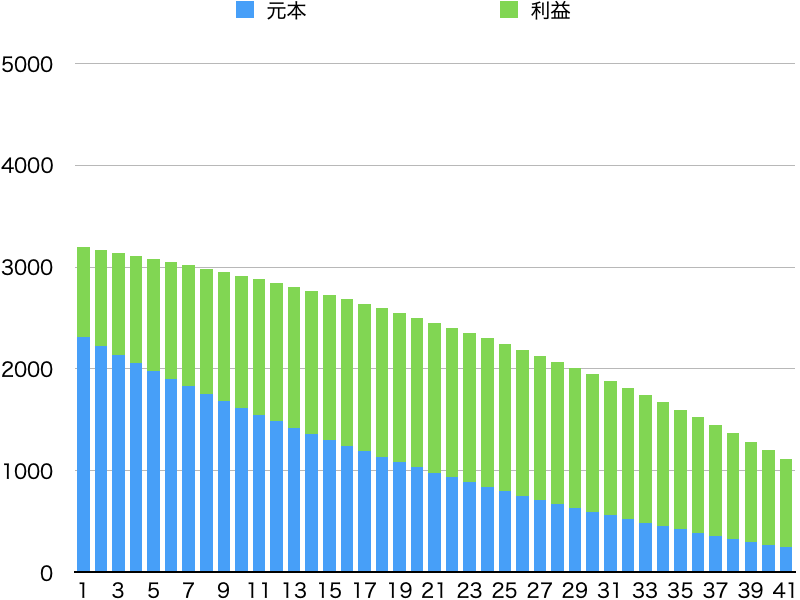

資産額自体の推移はというと利回りのあるものは全部こうなりますが、年を追うごとに利益部分の比率が増えるので上図のような傾向になるのは当然なんですね。あとは利回りとか年間の取り崩し額によってそのペースが変わるぐらい。

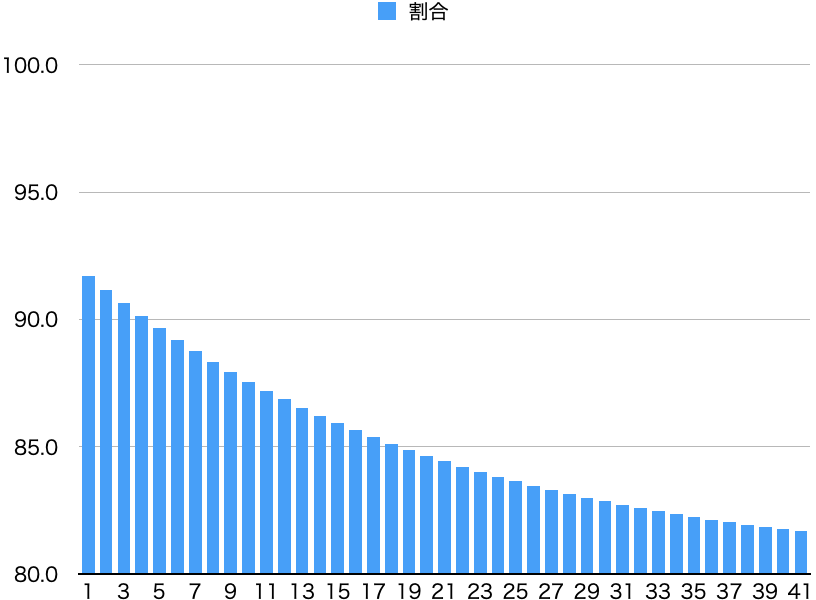

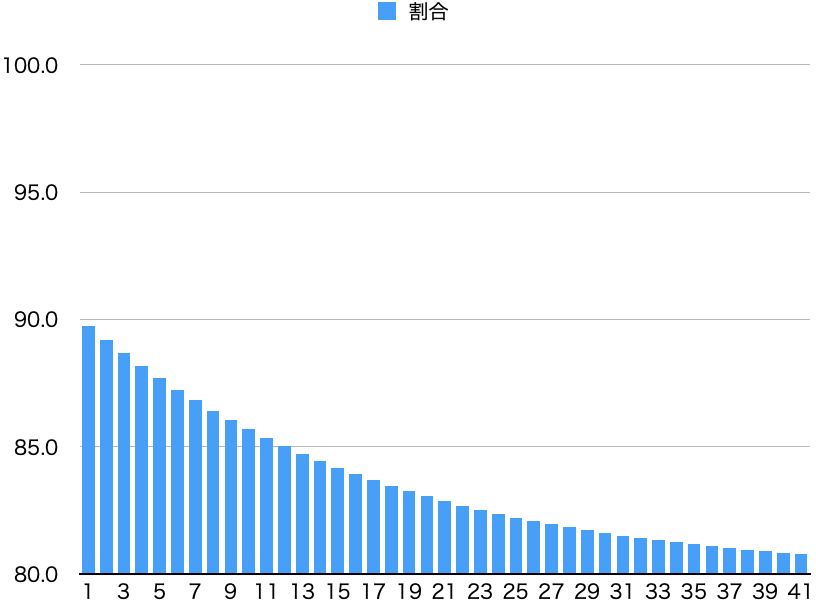

利回り5%の場合

20年目終わりでの資産額は元本分2,400万円の利益分1,696万円で合計4,096万円です。ざっくり4%分ということで年間160万円を毎年取り崩すとすると手残りの金額はこのように変化していきます。

利回り3%で回す時と比べて2〜3%ほど低めです。

資産額の推移はこちらに示す通りです。利回りが高い分3%と比べると利益部分が占める割合がどんどん大きくなるのがわかります。

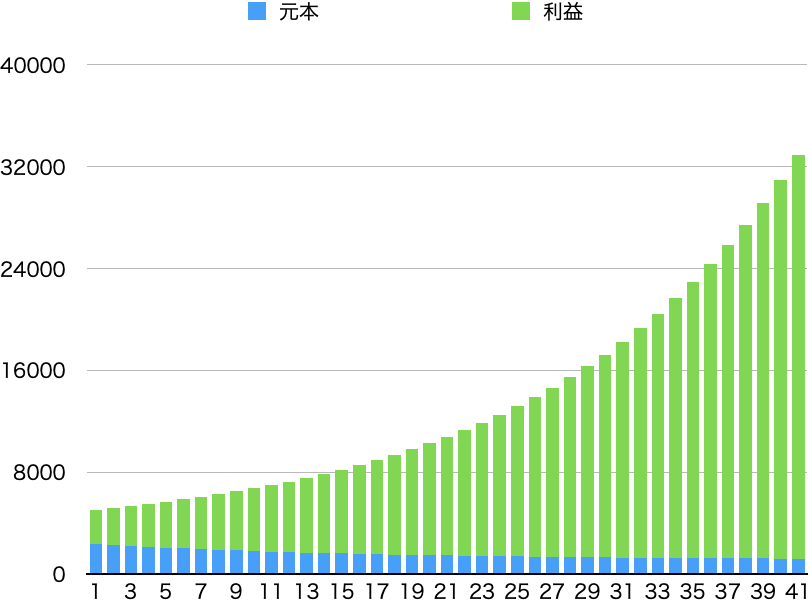

利回り7%の場合

最後は7%の場合。

20年目終わりでの資産額は元本分2,400万円の利益分2,519万円で合計4,919万円です。利回り3%と比べると利益分がまるっきり変わることにまずは驚きです。

ざっくり4%分ということで年間200万円を毎年取り崩すとすると手残りの金額はこのように変化していきます。後半は限りなく80%に近い水準です。

もはや元本部分が霞んで見えるほどの内訳になっていきます。

あとがき

手残り割合が少ない=悪ではないけど

上の結果だけ見ると利回り3%の方が手残り割合が高いまま推移して良さそうに思うかもしれませんが、そもそも利回り7%で回せるなら(という仮定ではありますが)、3%の時よりも引き出せる金額自体が多いわけですからいいに決まってますよね。

ただ注意点としては高い利回りを見込んで4%ルールの計画を立てるなら、実際に残る金額の割合が小さくなることも併せて考慮しておこうということだけです。

結局、取り崩し額の全てに税金がかかると見込んでおくのが吉

自分がやってるのはこれですが、結局年を経るごとに手残りの割合が減っていくのであれば最初から取り崩し額の利益部分だけなんてシミュレーションはしないで全額に税金がかかるーーつまり4%を引き出すなら手残りとしては資産額の4%×80%=3.2%分だと思っといた方がいいでしょう。

上述の結果の通り、完全に80%になることはあり得ませんので悪く見積もっていたより実際は必ず手元に残るお金は大きくなるので「思ってたより使えるお金が少なくて困った」という事態にはならずに済みます。

悪く見積もっといて損しないところに関してはこれにせよ何にせよ期待値を低くしておくことが肝要ですね。