この記事のもくじ

まえがき

FIREに大事なのは〇〇率

自分の用に仕事を辞める(変える)かどうかはさておき、さっさと経済的自由を達成したいと思っている方の場合、大体の方にとってのゴールとは

生活費の25年分の資産を築き上げること

ではないでしょうか。なぜなら4%ルールによる資産の取り崩しを前提としたときに25年分の生活費の資産が貯まれば半永久的に取り崩せる4%分の金額=1年間の生活費になるからです。

では25年分の生活費をいち早く貯めるにはどうしたら良いか?と言うと見出しであえて〇〇と隠しましたが、貯蓄率(手取り給料に対する貯金・投資金額の割合)です。年収1000万円稼いでてもそれを全て使ってしまう人は貯蓄率0%で未来永劫経済的自由は不可能です。他方年収200万円でも生活費が100万円で済むなら貯蓄率50%で全て現預金でも25年続ければ達成です。極端に言えば。

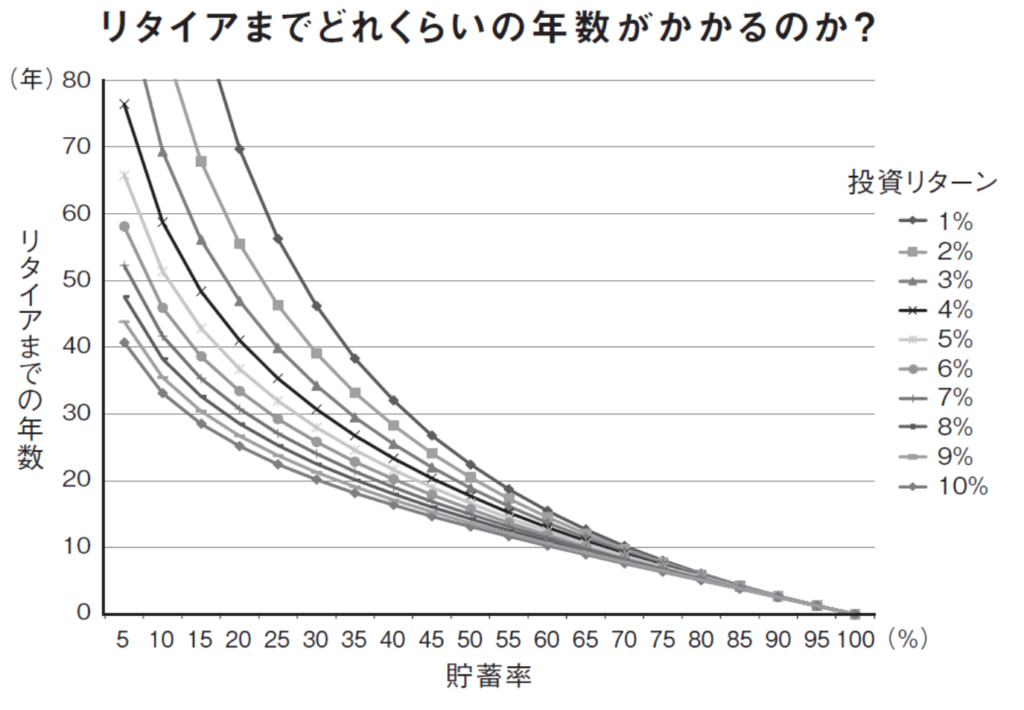

で、この貯蓄率がいかに大事かを示すのがこのグラフ。

貯蓄率が低い場合は利回りの大小で必要な期間(縦軸)が変わってきますが、貯蓄率が高い場合は利回りがあろうがなかろうがすぐに25年分溜まってしまうのであまり関係なくなります。

貯蓄率を高くするために犠牲になり得ること

さっさと経済的自由になりたければ貯蓄率が大事なのは前述の通りです。では貯蓄率を上げるにはどうしたらいいかというとこの2つしかありません。

- 生活費を下げる

- 年収を上げる

自分がそうであるように大概は生活費を削れる範囲で削った上で「じゃあ収入増やすためにどうするか・・・」を考えるかと思います。ただ収入を増やすためにどうしても避けて通れないのが

- 結果が出てくるまでに時間がかかる

- バイトで副業をするにもその分、FIREをするまでの間で自由な時間がなくなる

と言うことです。自分が貯蓄率75%生活をしといてなんですが、若い時の時間を犠牲にしてまで経済的自由は1年でも早く達成するほど価値があるのかーーーというと疑問が湧いてきます。

ついつい資産を築き上げることが至高だと思いがちですが、ゆるく働くのが実は一番いいんじゃない?という趣旨の話をさせてもらいます。

Work is Kingってどう言うこと?

この言葉は自分が勝手に作った造語です。言わんとする事は

- ゆるく長く働くことが若い時の時間も生かし、資産も増えていく持続可能なライフスタイルでは?

と言うことです。

2つのグラフ

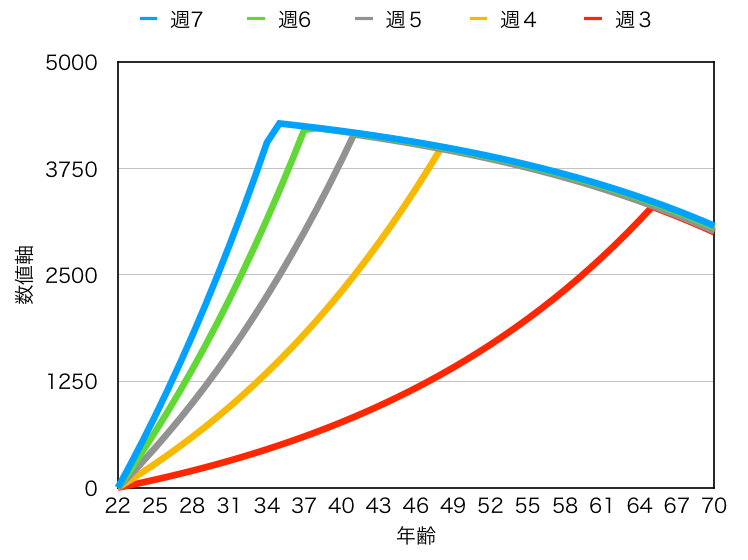

ここで次のような前提条件で資産推移のグラフとその生き方をした人が自由な日数をどれだけ手に入れられうかのグラフを作ります。

- 週5日働けば手取り年収300万円の仕事をしているとする

- 22歳から働き始めて70歳までの資産推移を書く

- 生活費は150万円で固定、インフレとかは無視

- FIRE後の社会保険料の話とか国民年金の納付は一旦無視

- 年間利回り4%で運用、NISAとかiDeCoは考慮しない

- 取り崩すときは全額に税金がかかったとする

- 毎年税引き後150万円となるように187.5万円を引き出す

具体的に何をするかというとこの仕事の週の労働日数を変えた場合に資産を築くまでの時間はどう変わって、その代わりに資産を貯めている時の自由な日数はどう変わるかを確認します。

例えば週4で働くとする場合は1日分減るので年収は240万円、でも生活費は150万円で変わらないので年間の貯蓄は週5の時の150万円に対して90万円に減ります。ただ毎週週3で休めるのが続くってことです(そもそも同じ時給で週の勤務日数を自由に選べるなんてあり得ないよ!みたいなツッコミはなしで。あくまでそう仮定してるだけであり、そんなこと考え始めたらキリがありません)。

資産形成のペース

以上の条件で作った一つ目のグラフがこちらです。大多数がこの働き方である週5の条件をベースとして他の日数の働き方を評価する場合は週5の場合の資産推移に乗っかるように働く期間を調整しています。

グラフ見てもようわからんと思うので結局いつまで働けばいいかというとこうです。

- 週7労働:34歳まで

- 週6労働:36歳まで

- 週5労働:40歳まで

- 週4労働:47歳まで

- 週3労働:64歳まで

ここを見るだけでも週7と週3が極端だなと思ってもらえるかと思います。今のご時世だと一生働かざるを得ない状況を回避できるだけでも御の字なのですが、そんなの経済的自由を達成したい人にとっては魅力的には映らないでしょうからね。

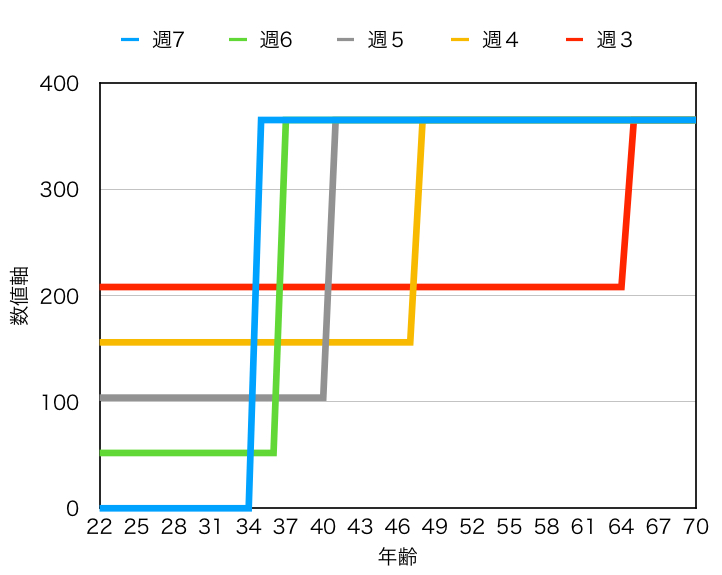

年齢別休日日数

もし週5を普通だとして週7を選択する場合は以下の問いが生じます。

- あなたは34〜40歳の間の自由な時間1572日分を獲得するために22〜34歳の間に週5勤務の人が得られる1352日が犠牲になります

=35〜40歳の1572日と22〜34歳の1352日、どっちが価値あると思いますか?

これに対して「それでも俺は1日でも早くFIREしたい!」と思うなら週7勤務を選べばOKです。もし「若いうちの日数が結構犠牲になってるな・・・」と思うなら週7勤務は選ぶべきではありません。他の労働日数を選ぶ場合も同様にして考えることができます。

あとがき

長く働くことの副次効果

今回考えなかった前提条件があるのですが、わかるでしょうか?それは

- FIRE後、会社員であれば天引きになっていた年金や保険料を払う前提になってない

ことです。これは今回あえて範囲から除外した70歳以降に効いてきます。早くしてFIREした場合はそれ以降の未納の期間が長くなるので週4や週3でゆるく働いてた人より年金受給額が減ってしまうのです。

「いやいや保険料払うし」と言うなら生活費が150万円のまま、と言う前提が崩れるので週6週7勤務の場合はもっと資産を積み上げないとダメになります。

こういうことも相まって無理してFIREをはやめようとするのって実は悪手なんじゃないかなと思ったわけです。最も、年金や保険料を退職後も払う前提で生活費を考えているとか自分はとことん生活費を削る方向で行くのでこのケースには当てはまらないと言うならそれはそれで結構です。

いずれにしても資産を築くことだけがベストなんだ!と言うのは少々行き過ぎな考えですのでゆるく働くのも一手ですよと言うのを少し考えてもらえればと思います。