この記事のもくじ

まえがき

GPIFってそもそも何?

GPIF、聞いたことはあるでしょうか?

- G:Government(政府の・公的な)

- P:Pension(年金)

- I:Investment(投資)

- F:Fund(機関)

名前の通りで、自分達が支払った年金保険料の一部を運用している機関です。

「必ず」失敗できないGPIFの資産運用

なぜ自分が「必ず」失敗できないと書いたのか。それはGPIFのHPにある「GPIFって何をしているの?」から引用しますとGPIFがしていることは

”これまで現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったお金を年金積立金として預かり、将来世代のために運用して増やすお仕事”

だからです。

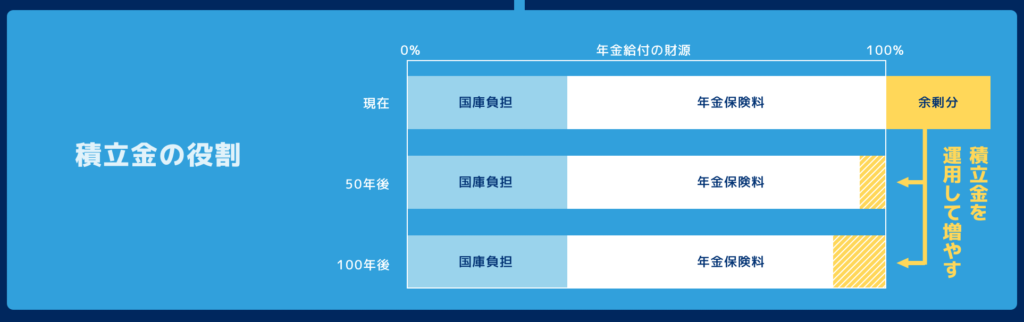

日本の年金制度は現役世代が高齢者世代がもらう年金を支払う賦課方式をとっていますが、少子高齢化により将来年金をもらう人の比率は増えて年金を払ってくれる人の比率は減っていくので年金財政が厳しくなることは自明です。

なので足りなくなる分のお金はどうするかというと事前に財源の一部を資産運用で増やしておいてそれをあてがおうという計画になっています。現在はまだ取り崩ししておらず運用だけしてるフェーズです。

このことからも察しがつきますが、GPIFがしている資産運用は個々人が

「FIREしたい!」「億り人になりたい!」

このような目的やら願望でするのとは訳が違います。目標としているリターンが取れない場合は国民の年金受給額にダイレクトに影響しますし、かといってリターンを大きくするために余計なリスクをとって損失を出すことも許されません。

ですから最小のリスクで必要なリターンを確保する資産運用がGPIFに求められているのです。

個人の資産運用でも真似する価値ありなGPIFの資産運用スタイル

自分は方法がどうであれ資産運用は全員がすべきだと思っています。それは

- 現金だけで持っててもインフレに負けることが確定している

- 現金貯金だけで個々人が必要な資産額(老後資金とか教育資金とか)に到達させるのは難易度が高い

からです。そう言っても「でも損したくないし」と言って投資を避ける方は一定数いらっしゃいますしそういう方に巷で流行ってるような

「米国株だけでOK!」とか「全世界株だけ買っておけば間違いない!」なんていっても響くはずがありません。じゃあどんな資産運用なら万人にお勧めできるかといえば

GPIFという公的な機関が年金のためにしている失敗が許されていない投資方法

ではないかと思うのです。そこで今回はGPIFのポートフォリオや各資産クラスでベンチマークとしている指数を元にGPIFのモノマネ投資ができる商品について紹介します。

GPIFの投資方針

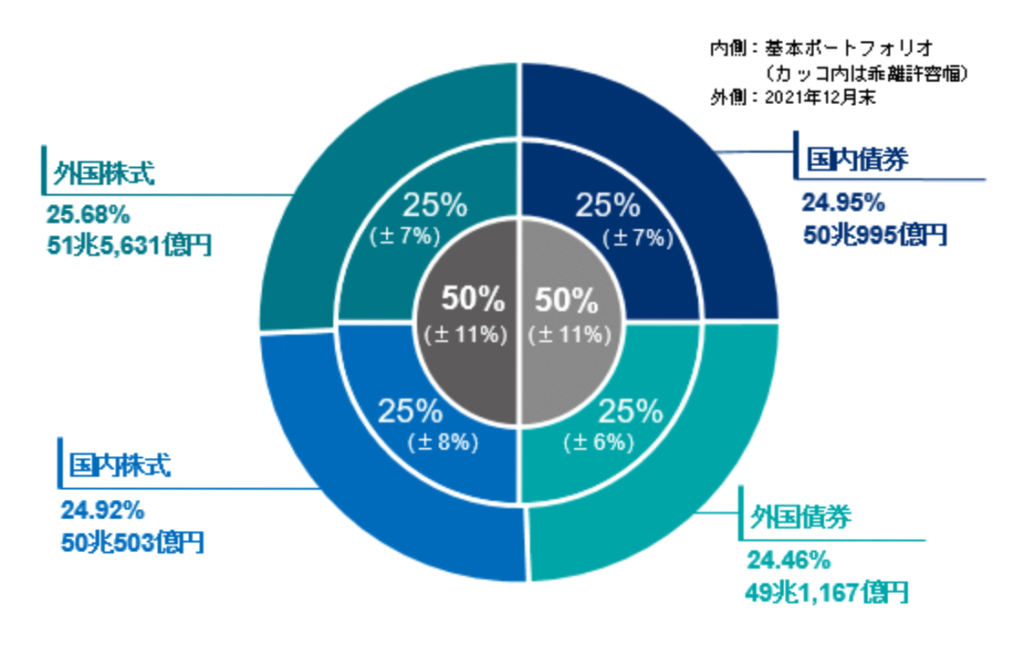

ポートフォリオ

以下の記事でも紹介しましたが2022年時点ではこのようなポートフォリオです。

これだけ見ると「何だ。結局思考停止で25%ずつか」と思われるかもしれませんが、GPIFでは定期的(基本は5年ごと)に資産構成の見直しをおこなっています。

この資産配分を決めるにあたっては

- 各資産クラスごとの相関係数やリスク、リターンを加味して

- 目標リターンに到達しない可能性をギリギリまで下げるように

決定してるものなので、投資目的が違うとはいえ「レバナスに投資すればいいんだ!」とか「株式100%でいいんだ!」って言ってる人達よりよっぽど頭を使って決めていることは物分かりの言い方になら理解できると思います。

投資を知らないでリスクがとか損がとか仰っている方に対してはもはや論外です。

資産クラス別のベンチマーク

では4つの資産クラス別でGPIFはどんな投資をしているかというと第4期中期目標計画におけるGPIFの基本ポートフォリオの変更についてに示されています。資料中では参考情報の1つとして「政策ベンチマーク」と呼んでいます。

- 国内債券:NOMURA-BPI「除くABS」

- 外国債券:FTSE世界国債インデックス(除く日本、円ベース)

- 国内株式:TOPIX(配当込み)

- 外国株式:MSCI ACWI(除く日本、円ベース、配当込み)

さぁ、これわかるでしょうか?パッと「あの投資信託が連動している指数だ」と思った方は非常に物知りですね。

- Asset Backed Securities(資産担保証券)

GPIFのモノマネができる投資商品

国内債券:NOMURA-BPI「除くABS」

「除くABS」だと有名どころな商品がないのでABSも含めたNOMURA-BPI総合をベンチマークとする商品でいうと以下のようなものがあります。

- eMaxis slim国内債券インデックス

- たわらノーロード国内債券

どちらも手数料は最安水準でネット証券であればiDeCoでの取り扱いもあります。ただ債券は国内も外国もそうですが(つみたて)NISAでの取り扱いがないのが痛い。

外国債券:FTSE世界国債インデックス(除く日本、円ベース)

こちらもネット証券であればiDeCoで利用できる商品です。この記事書いて初めて気づいたのですがたわらノーロードのほうはシティ世界国債インデックスというもので名称が違うのですが、どうやらFTSE世界国債インデックスの旧名称みたいです。

それを知らずにiDeCoで買える商品紹介記事で分けて書いてしまってました・・・。

- eMaxis slim先進国債券インデックス

- たわらノーロード先進国債券

国内株式:TOPIX(配当込み)

日本の株を買うなら時価加重平均指数であるこっちですね(自分は買いませんが)。

- eMaxis slim国内株式(TOPIX)

- Smart-i TOPIXインデックス

- <購入・換金手数料なし>ニッセイTOPIXインデックスファンド

TOPIXに連動する低コストな商品はこれ以外にもたくさんありますが一部掲載としました。

外国株式:MSCI ACWI(除く日本、円ベース、配当込み)

ACWIって言うと聞き馴染みないかもしれませんが「オール・カントリー・ワールド・インデックス」ということで要は日本を除く全世界株式です。

- eMaxis slim全世界株式(除く日本)

と来たらこれしかないですね!

まとめ〜GPIFのモノマネ投資をする手順

以上まとめますと、以下の手順を踏めばGPIFがしようとしていることを模擬できることになります。

- 上記おすすめ商品をポートフォリオの比率に沿って毎月購入する

- 年に1回ポートフォリオの見直しがされているかチェックする

- ポートフォリオが変わったらそれに合わせて購入金額を調整する

- 1~3を繰り返す

上記おすすめ商品をポートフォリオの比率に沿って毎月購入する

具体的にどうするか、が悩みどころでもしつみたてNISAでも買えるなら

- eMaxis slim国内債券インデックス:毎月8,000円+買い増し4,000円=年間10万円

- eMaxis slim先進国債券インデックス:毎月8,000円+買い増し4,000円=年間10万円

- eMaxis slim国内株式(TOPIX):毎月8,000円+買い増し4,000円=年間10万円

- eMaxis slim全世界株式(除く日本):毎月8,000円+買い増し4,000円=年間10万円

こんな感じでの購入をお勧めするのですが、債券が買えないという致命的な欠点があるので自分がもしこのポートフォリオをパクるなら

- つみたてNISA:国内株式と外国株式をそれぞれ年間20万円ずつ

- iDeCoと特定口座:国内債券と外国債券をそれぞれ年間20万円ずつ

みたいな買い方をします。金額はつみたてNISAを満額使う前提なので、こんなに金額出せないというなら出せる金額見合いで調整したらよろしいかと思いますし無理につみたてNISAの枠を使い切ろうとしなくてもOKです(もったいないっちゃもったいないですが)

年に1回ポートフォリオの見直しがされているかチェックする

基本は5年ごとですが、過去には不定期に見直した時があるので1年に1回

- 資産額

ではなくて

- GPIFがポートフォリオを見直したかどうか

をチェックするようにしましょう。資産額を見たところで何も変わらないのでほったらかしがGOODです。

ポートフォリオが変わったらそれに合わせて購入金額を調整する

ポートフォリオが変わった場合はそれに合わせて毎月の積立設定を見直すだけでOK。ここで

「元々持ってる分を売ったりして配分を合わせる必要はない?」という疑問があるかと思いますが自分ならめんどうくさいのでしませんね。どうしても割合を揃えたいなら、その割合になるように最初の半年とか1年の積立設定を考えます。

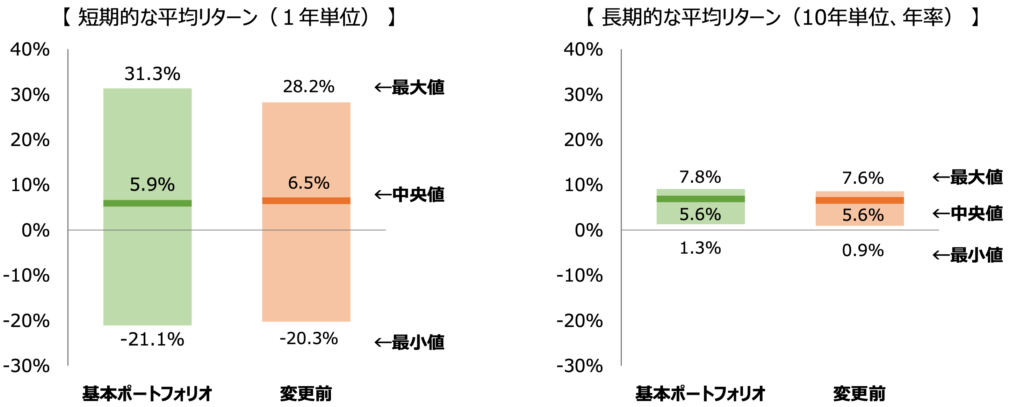

この投資方法でどの程度のリターンが見込める?

一応、確認しておきましょう。GPIFの資料によれば1年、10年という投資期間で以下のリターンが見込めるようです。

過去34年間のデータ範囲で10年間という投資期間の予測リターンを出した場合、必ずプラスになったそうです。投資が怖いと言っている方もこれなら納得して投資できないでしょうか?それでも嫌だというなら

- 現金の価値が目減りすることには文句を言わない

- 極論、必要なお金は自分で常に稼ぎ続ける

これくらいの覚悟が今後日本で生きていくなら必要じゃないかなと思います。10年持っといたら1%ちょい増えるのでも十分魅力的に映りますので、不特定多数にもおすすめできる投資方法として念頭に置いてもらえたらと思います。