この記事のもくじ

- NASDAQ100連動のインデックス投資を検討している

- 1年、5年、10年などの期間だけでなくもっと細かい期間でのリターンも知りたい

はじめに

資産運用の3つの基本

資金力のない民衆が資産運用をするときの鉄則は以下3項目です。

- 長期➡︎一度買ったら長期間寝かせる。ドルコスト平均法を効かせる意味合いも

- 積立➡︎毎月コツコツ定額で(ドルコスト平均法)

- 分散➡︎時間の分散(これもドルコスト平均法の意味合い)&資産の分散(地域・資産クラス)

要は

・ドルコスト平均法でコツコツ

・インデックス連動の

・低コスト商品を買っとけ!

ってことですね。

インデックス連動の目安の保有期間

巷で言われる期間は20年です。

20年ドルコスト平均法で積立を続けていれば大小はあれど、リターンはプラスであるということです。20年というとキリもいいし、一つの保有期間の目標として悪くはないと思います。

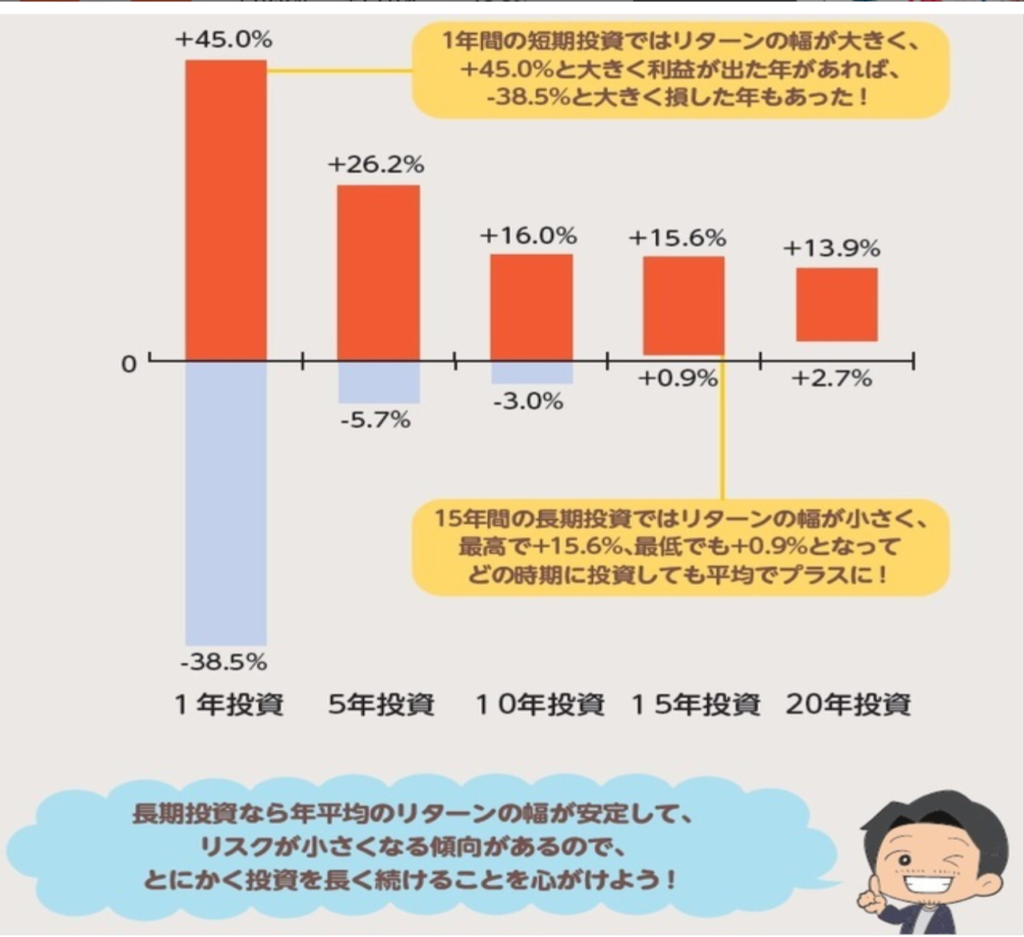

一例としてYahoo!ニュースに掲載されていた幻冬舎GOLD ONLINEの記事「「インデックスファンドへの長期投資」が鉄板と言われる理由」から年別のリターンを引用させてもらいます。

確かに20年の投資であればばらつきはあれプラス側にしかデータがないことがわかります。

しかし、「じゃあ19年だとどう?」とか「13年でも大丈夫なんじゃ?」といったニッチな疑問を持つ方もいらっしゃるのではないでしょうか?

これはこの記事を書くため、というよりは投資を始めた年齢が中途半端(例えば43歳とか37歳)だけど取り崩しを始めたい年齢はキリがいい(60歳とか65歳とか)場合には20年も待ってられんからです。

実際、自分も投資を始めた年齢は5の倍数的なキリのいい年齢ではなかったので「20年て言われても、それまでい経済的自由達成して取り崩し始めたいんだけど」と思ってる一人なんです。

ということでこの記事はキリのいい年数以外についても年率リターンを計算することで『何年以上ならプラスになると期待できるか』という問いに答えることを目的として進めていきます。

算定のための前提条件

条件概要

条件は以下の通りです。

- 対象の指数➡︎NASDAQ100

- 算定期間➡︎1年〜20年まで1年刻み

- データ期間➡︎1991年1月〜2021年12月

(Investing.comより引用) - 購入価格➡︎各月の始値

- 購入方法➡︎毎月定額

- 最終評価額の参照元➡︎最終購入月の終値

- リターンの種類➡︎年率換算で計算

補足事項:算定期間について

例えば2年リターンを出すときは

1990年1月〜1991年12月購入➡︎1991年12月終値と比較

という方法を取ります。加えて、データの個数をできるだけ増やすために

- 1990年2月〜1992年1月購入➡︎1992年1月終値

- 1995年10月〜1997年9月購入➡︎1997年9月終値

のようなケースに対しても算出することにします。よって算出されるデータ個数は一部示すと

- 2年リターン

1990年1月〜2020年1月スタート分の372個分 - 15年リターン

1990年1月〜2007年1月スタート分の216個分

このようになります。

補足事項:評価方法について

一般的に言われるリターンというと「1990年1月と1992年1月の始値を比較して2年リターンは年率換算・・・」で算出されます。つみたてNISAのように

例)2020年に買った分が20年後にプラスになっているかどうか

これを推し量るときは上記方法による見立てが適当です。

今回の算出方法は積立続けてどうか、例えば

例)2020〜2030年までeMAXIS Slim米国株式を10年買い続けたら10年後は全体でプラスになっているかどうか

という見方なので通常とは異なることになります。どっちかというと楽天証券であるようなつみたてシミュレーションと似てます。

あらかじめご認識ください。

算定結果

算定結果の見方

ここで以降に示す数字の定義を明確にしておきます。

| 言葉 | 意味 |

| 最大 | 検証期間での最大リターン(年率換算)の実績 |

| 最小 | 検証期間での最小リターン(年率換算)の実績 |

| プラス確率 | 算定結果がプラスだったデータ個数の比率 |

1〜10年

| 積立 年数 | 平均 | 標準 偏差 | 最大 | 最小 | プラス 確率 |

| 1 | 9.34 | 16.49 | 74.60 | -48.81 | 79.8 |

| 2 | 8.56 | 12.69 | 55.91 | -32.53 | 87.1 |

| 3 | 8.21 | 10.68 | 45.44 | -24.02 | 86.9 |

| 4 | 8.05 | 9.39 | 39.73 | -18.60 | 84.9 |

| 5 | 7.86 | 8.55 | 36.01 | -13.08 | 84.4 |

| 6 | 7.61 | 7.86 | 33.81 | -8.90 | 84.1 |

| 7 | 7.27 | 7.09 | 30.90 | -5.35 | 85.5 |

| 8 | 6.92 | 6.39 | 28.53 | -3.40 | 91.3 |

| 9 | 6.37 | 5.38 | 26.52 | -3.71 | 95.5 |

| 10 | 5.69 | 3.77 | 16.58 | -3.70 | 96.1 |

1年の積立期間ですらプラスで終わる確率が80%近くで日経平均やTOPIXを既に上回る期待が持てる指数であることを伺えます。平均リターンも段違い・・・!

11〜20年

| 積立 年数 | 平均 | 標準 偏差 | 最大 | 最小 | プラス 確率 |

| 11 | 5.52 | 3.37 | 12.69 | -3.22 | 95.9 |

| 12 | 5.58 | 3.21 | 12.55 | -2.53 | 96.1 |

| 13 | 5.65 | 3.06 | 12.64 | -1.71 | 96.8 |

| 14 | 5.64 | 2.84 | 12.20 | -0.81 | 97.6 |

| 15 | 5.64 | 2.62 | 11.68 | 0.16 | 100 |

| 16 | 5.67 | 2.42 | 11.28 | 0.86 | 100 |

| 17 | 5.76 | 2.22 | 10.92 | 1.47 | 100 |

| 18 | 5.75 | 2.01 | 10.59 | 2.00 | 100 |

| 19 | 5.98 | 1.71 | 10.38 | 3.86 | 100 |

| 20 | 6.12 | 1.47 | 10.15 | 4.44 | 100 |

この結果で特筆すべきは15年以上の積立期間であれば100%プラスで終わるということ。

これが20年以上の積立なら必ずプラスになるという通説の裏付けの一例と言えます。

総括

プラスリターンを確度良く見通せる積立年数は◯年

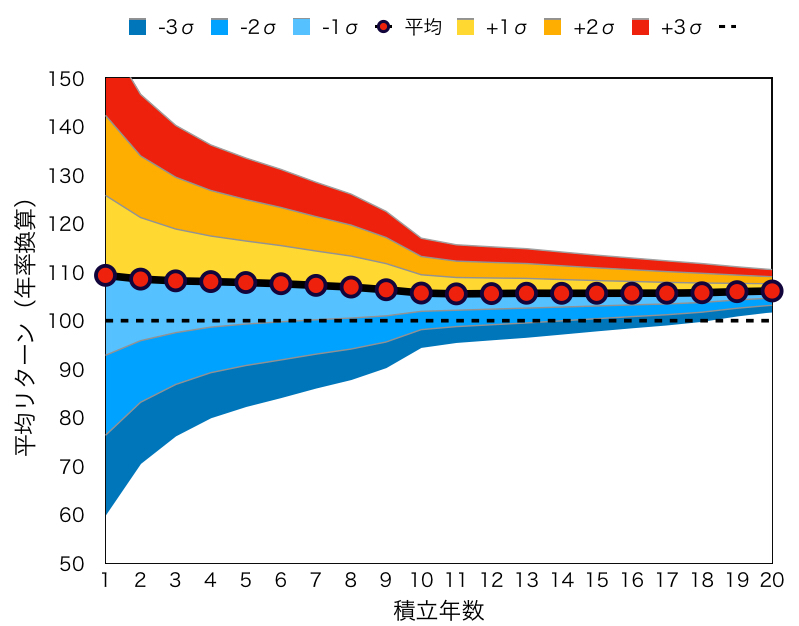

以上の結果を一つのグラフにまとめるとこうなります。

先ほどものべた通り、過去実績だけで言えば15年以上の積立期間なら100%プラスリターンが見込めるという結論が導かれました。

長期保有を念頭に置いたNASDAQの投資適格性

単に100%プラスリターンが見込める期間があることもそうですが、NASDAQ100の構成銘柄はIT系が多い傾向にあり、いわゆるグロース株の類が集められた企業群であることも魅力の一つだと思います。

レバナス=レバレッジNASDAQ100がここ1〜2年よく聞かれますが、これも上記のような期待できる要素を受けて流行っているのではないかな〜と思います。

そういう背景からも長期保有であれば一昔前のようなITバブルが崩壊したときの下落リスクがあっても最終的には十分大きなリターンが見込めるでしょう。

自分は100社にしか投資していないのが心もとないのと、どうせS&P500の構成銘柄と重複するだろうことを考慮して投資はしていませんが、リターンの最大化をしたい方であれば選択肢に入れてもいいのではないでしょうか?レバレッジかけるのはどうかなぁとも思いますが。