この記事のもくじ

- 貯金はたくさんできればできるほどいいと思っている

- 貯金しすぎかもと思っている方

「貯蓄率は高ければ高いほどいい」と言うけれど

早速ですが、これを読んでいるあなたは月間もしくは年間でいくら貯金できているでしょうか?また、手取り年収に占める貯金額の割合(貯蓄率)は何%でしょうか?

自分は75%、できれば80%の目標で管理しており、これを書いている11月14日時点の実績は77.6%です。

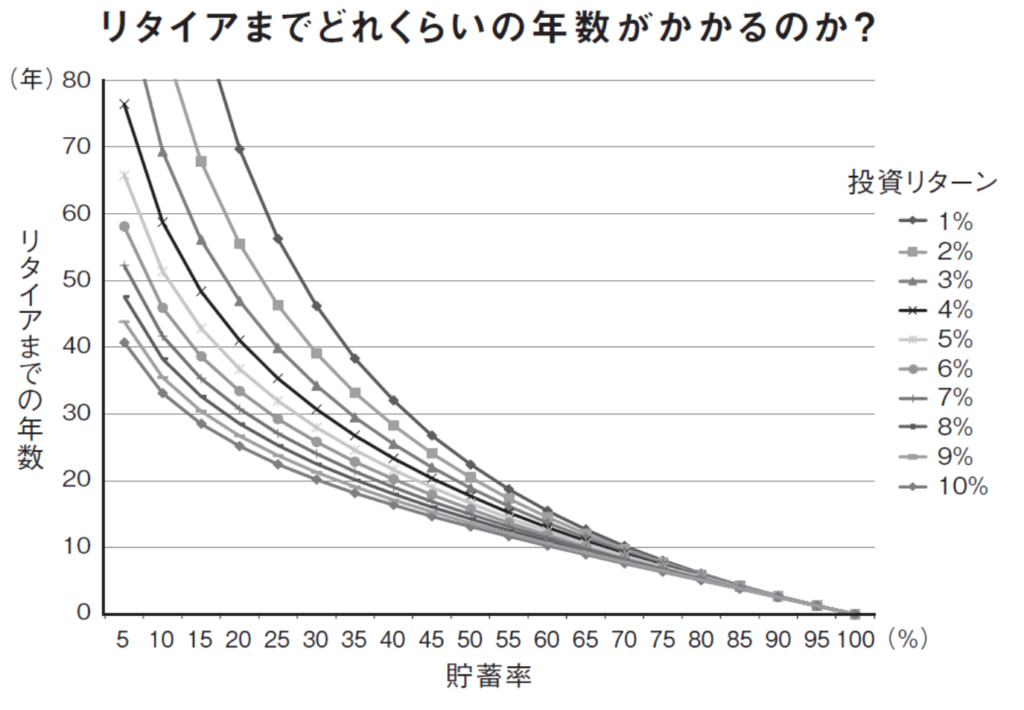

さて、FIREを目指すなら年収よりも貯蓄率というのは有名な話でございます。以下、このブログでは何度も紹介していますがFIREを達成するまでに必要な年数と貯蓄率の相関です。

貯蓄率が主因であって投資のリターンの影響がなくなります。なんなら投資をしないという選択肢すら生まれます。

自分はいつ会社に辞表をたたきつけても大丈夫!という精神安定剤として経済的自由を達成したいと思っています。貯蓄率の高さもこれが動機となっていますが、ぶっちゃけると最近きついと感じています。

ということでタイトルのとおり他人には決して貯蓄率80%なんていう生活をおすすめできない理由を紹介します。

他人に高い貯蓄率での生活をおすすめできない理由

健康で文化的な最低限の生活ができない

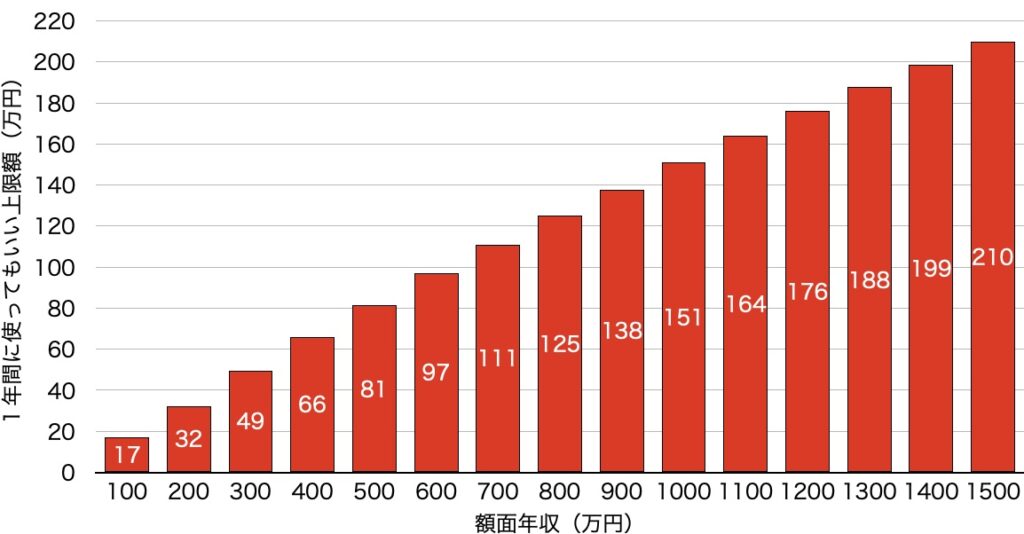

以下に年収別の手取り年収、貯蓄率80%を達成するために使ってもいい上限額を示します。

常識的な感覚があれば普通の年収ではまず実現できない目標なのがわかると思います。年収1000万円の人ですらたくさん税金が引かれての手取りになるので月に10万円ちょっとしか使えません。

自分は額面年収でいうち400〜500万円の間ですがなんとか目標に引っかかるかという生活ができているのは次の2つが大きく寄与しています。

- 福利厚生で家賃が超安い(水道光熱込みで1万円ちょっと)

- 携帯料金はポイント払いで実質0円

これがなかったら単純に家賃だけで3万円は安くみて必要なので、そうなったら住居費だけで年間約50万円。の氷食費だけだとしても月に1〜1.5万円しか出費が許されません。どう考えても無理です。

よっぽど高年収でないと実現可能性に乏しい

FIREでいうと三菱サラリーマンさんが超有名ですが(ちょくちょくブログも読ませてもらってる)、22歳の入社で30歳のFIRE達成までに金融資産7000万円貯められたとの紹介から間違いなく上記表で言うと1000万円以上の額面年収があったことになります。

じゃないと単純計算で足りませんからね。

それですら月の生活費は10万円ちょっとであることが求められます。普通の生活をするという前提条件だとぶっとんだ年収でなければまず不可能とわかるかと思います。

お金を使う経験が積めない

貯蓄率80%ということは

- 手取りの2割を貯金

ではなく - 手取りの2割で生活

という誰しもが耳を疑うようなレベルの話です。

お金は使わないことがデフォルトであることが出費を抑えるには必須となりますが、そうなるとせっかくの若い時期にできるはずのことができません。

- 好きなものを好きなだけ食べる⇨胃腸が元気であることが条件

- 好きなところに旅行に行く⇨元気に動ける体力が必要

- 誰かのライブに参加する⇨そのアーティストは100年も200年も活動してくれますか??

このように後回ししてはいけない事例もあります。

また、お金を使う中での成功体験・失敗体験が乏しいのでいざFIREを達成してからお金の使い方に苦慮して失敗するリスクがあると考えます。

実現の過程でストレスが溜まる

正直なんも意識しなくても貯蓄率50%、60%くらいなら自分でも余裕でいけます。おそらく家計簿取らなくてもいけます。

というのも今を基準にすると増える出費といえば食費が年間で数万円、旅行代があと10万円くらいと限られているからです。

これが75%とか80%、もっとぶっとんだら90%を達成しようとするなら100円単位とか1000円単位で出費をコントロールしていかないとちょっとした飲み会の3000円とかライブに行くチケット代の10000円が命取りになります。

ちょうど自分が実感しているところであって、「あぁ、あと5万円しか使えないのか」とか「もしボーナスが思ったより1万円増えてもそのうち使っていいのは2000円か」と思いながら家計管理するのは超ストレスだし全く楽しくありません。

おわりに

精神をすり減らす貯蓄率80%より無意識な節約で貯蓄率50〜60%

理想はこれではないかと思います。

決して家計簿を取らなくて思うがままに生活すればいいということではなくて、貯蓄率の目標ありきで生活しないということです。

なんか知らんけど、無駄遣いしようにしてたら手取りの半分貯金できた!

こんな感じでいられたら精神衛生上もいいし、然るべき家計管理も両立できるので持続的だと思います。

家計管理も習慣。持続可能な目標と消費生活がきっとベスト

いまの資本主義経済が変わらない限りは死ぬまでお金を使って生活することは不偏です。

お金を使ってものを買う、収入以上にお金を使わないようにする。このような習慣は死ぬまで続くことになります。

習慣は続けられるレベルだから習慣になるのであってずっと続けられないようなものは基本しないほうが◯です。

その点ではある目的のために1年だけ、2年だけと期間を決めてするならまだしも5年とか10年と言うスパンで無理しないと達成できないような目標で家計管理をするのはナンセンスだしすっごいリバウンドが来そうです。

というわけで現在自分は超迷っています。今年1年80%を維持するのか、マスト目標である75%は絶対防空圏とするのか。

年度おわりに毎月やってる家計簿実績の年度版も出そうと思っています。その頃には一定の結論が出ている気がします。

とりあえず皆さんは無理な目標をおくぐらいなら「まぁ100点満点の80点かな」と思える目標の貯蓄率で生活することをお勧めします。