この記事のもくじ

S&P500バージョンの派生シリーズです。

以前には各種指数で

- 積立・保有期間で年率のリターンはどう変わる?

- 確実に年率リターンでプラスになるのは投資期間何年以上?

を調べたわけですが、出した数字は過去実績を全てひっくるめた平均ですので極端な話1980〜1990年に投資を始めた場合のリターンが年率10%で1990年〜2000年に投資を始めた場合のリターンが0%だとしても平均としては5%となります。以前出した記事で出したリターンというのはここでいう5%のことでした。

先日出したS&P500のもそうした背景があったので、1つ長期投資の目安とされている20年という投資期間(このシリーズは一括投資の前提です)でのリターンが投資をしたタイミングでどう変わるか、を示したわけです。

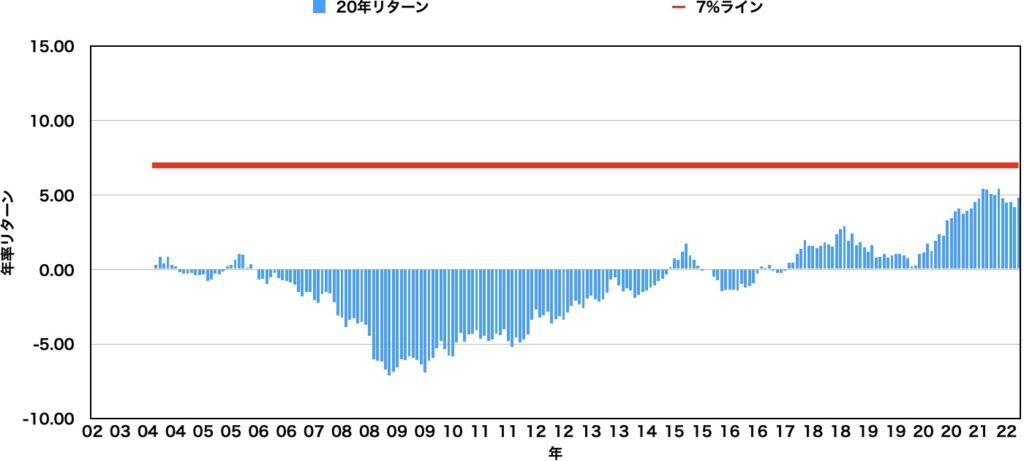

今回はクソみたいなリターンであることがわかっている日経平均の場合です。

はい、やっぱりくそです。1回も4%ルールの基準である7%というリターンを叩き出したことがありません。

以前に各種指数での比較をしたときはできるだけ土俵を揃えるためにデータ期間を1991年以降にしてました。これは日本株信者の方からしたら「バブルを基準にするからおかしいんだ!」「もっと昔からを起点にすればバブルはさておき(さておくな!)日本株だって右肩あがりなんだ」なんていう反論ができるタネになってしまうポイントでした。

今回一連で出しているものはInvesting.comで取れる最大期間で集計してます。日経平均の場合は1984年からなのでバッチリバブル前も含んでいます。

で、これです。

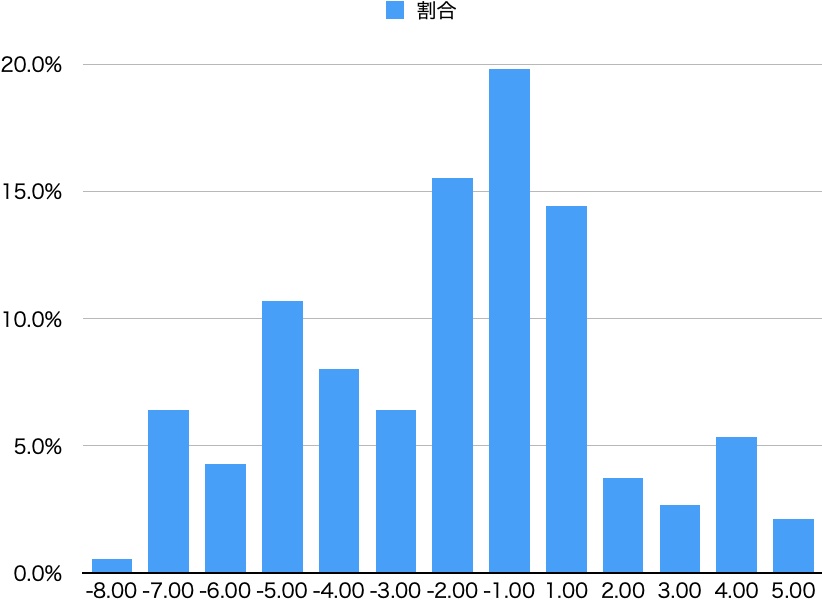

頻度分布に置き換えてみてもよくわかります。株に投資してて(しかも20年)最頻値がマイナスってどうなってんだ。

年インデックス投資が最適解とはよく言いますけれど、大前提は

(長期的にみた時に右肩上がりの)指数に連動する投資信託

です。残念ながら日経平均とかTOPIXがこれを満足しているとは思いません。

蹴り落としているのではなくリターンが悪いのは事実

けちょんけちょんにいうと超印象悪くなりそうですがしょうがありません。事実なので。

以前にどうしても投資で失敗したくないと思う人に対して自分はGPIFのポートフォリオをパクればいいんじゃね?というのをこちらの記事で書きました。↓

今現在のポートフォリオはたまたま4つの資産クラス(国内外株式・国内外債券)が25%ずつなので、私たちの大事な資産の一部はこのポンコツのような日本株に投資されているわけです(厳密にはTOPIX連動ですが日経平均とTOPIXは大差ありません)。

0%にしろとは思いませんが、国内株式と国外株式が1:1なのは時価加重平均の観点で考えても(それでいうなら45%:5%くらいがちょうどいい)、このリターンから判断しても多すぎだと思います。

個人的には日本株は買うとしてもリターン目的ではなくて「国の分散投資ができている」という安心感を買うためだけになるように思います。