この記事のもくじ

・老後のお金のことは漠然とだけ考えている方

はじめに

今回の質問と自分の回答はこちらです。

自分が死ぬまでに必要な資金がいくらか考えたことはありますか?

検討済みです(今回の内容)。

以前に自分が話したのはざっくりとした2000万円問題の問題点=ある条件つきの2000万円なのに、2000万円という数字だけ一人歩きしていること。

でも、老後(というか広義で言うと今から死ぬまで)にかかるお金が気になる方からしたら些か消化不良な内容であったと思います。もっとも、まずは誤った情報の見方をただして欲しいという思いがあったわけですが。

そこで今回は、

・改めて2000万円問題のおさらい

・死ぬまでに本当に必要な金額を見積もるために考えるべきこと

について紹介します。

お金の将来設計をしたい方にとっての参考になれば幸いです。

2000万円問題のおさらい

詳細は過去記事を参照してください。

大概の方は読むの面倒でしょうから、ここに一覧で出しておきます。

- モデルケースの説明がない

- 年金もらえない前提で過剰な騒ぎ方

- 投資をしないで現金貯金だけで老後資金を用意しようとしている

さっきも言った通りでまずは正しく問題を理解しようよ!というつもりで書きました。

本当に必要な金額を見積もるために考えるべきこと

過去記事でもふわっと「こうしたらいいよ」というアクションとして紹介した

・家計簿をつける

・収入と支出の見通しをつける

の2つだけではあまりに不親切。

ということで、現時点で自分が老後(広くいうと今から死ぬまで)に必要な金額見積もりの仕方を紹介します。

- 自分が送りたい人生像

- 毎年かかるお金とそうでないお金

- インフレ=物価上昇

- いつ、どのくらい働くか

自分が送りたい人生像

お金のことを考える前に、まずはどんな生き方したいかイメージを持っておかないとこれからの暮らしに必要なお金の検討なんてしようがありません。

リベ大では価値観マップと呼んでいる物です。

自分は一度「マインドマップ」と呼ばれるツールで作成を試みたのですが(下みたいなやつ、MindmeisterのHPより)、途中で面倒になってやめました。代わりに作ったのがバケットリスト。

別にやってることは一緒だと思ったので。

具体的にこの段階で考えたらいいのはこういうこと。

・どこに住みたい?

・誰と暮らしたい?そもそも一人がいい?

・働きたい場所は?

・なにを食べたい?

・スマホやPCはどんなものを使っていたい?

毎年かかるお金とそうでないお金

生活しててかかるお金を使うタイミングで分けられます。

| 必要なタイミング | 具体例 |

| 毎月 | 家賃、電気水道ガス、食事、通信、消耗品、保険、ガソリン |

| 1年に◯回 | 旅行、帰省、趣味、税金、年会費、冠婚葬祭(祝儀、香典) |

| 10年に◯回 | スマホ、PC、車、出産、入院 |

| 10年以上で1回 | 家、結婚、学費 |

定年まで働く気のある方も自分のように定年まで会社に属して働く気がない方も毎月や1年に◯回かかるお金ばかり気にして、頻度は少ないけど額が大きい費目を見逃しがち。

毎月の家計管理はそれで十分でも10年に◯回級の出費を考慮しておかないと「なぜかお金が足りない」なんてことになりかねません。

自分がミニマムライフコストを計算したときに考慮していたのは上の表の赤字部分まで。

ただ単に生存できればOKという線引きで計算したため無視した項目は多め。

インフレ=物価上昇

資本主義経済では基本的に

これまでよりもよりよいものを作る⇨だからこれまでよりも価値があがった分は値段を上げる⇨その会社で働く人の給料が増える⇨たくさん出費できるようになる⇨・・・

のでゆるやか〜に物価は上がっていくのがいいとされています。

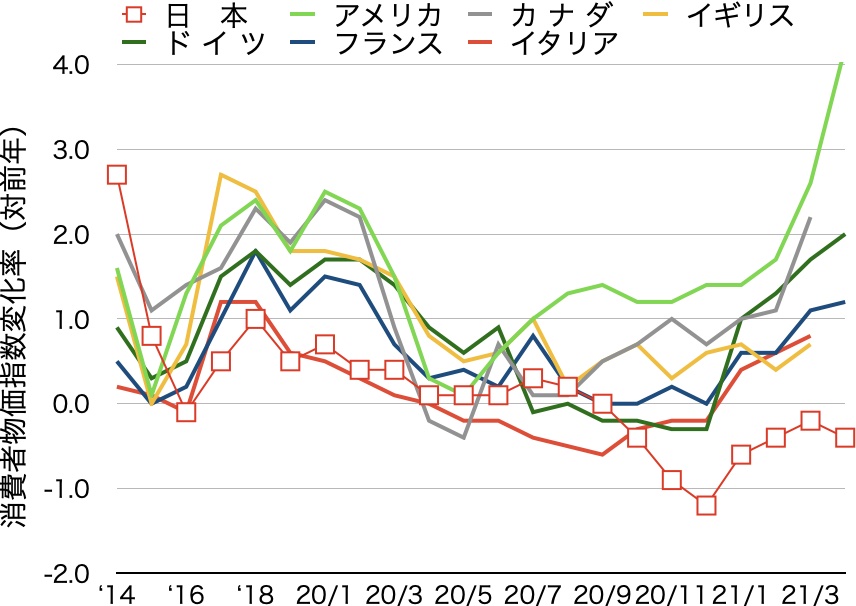

こちらで紹介しているのはG7の消費者物価指数の変化率です。

たとえば2013年100円で買えたものが2014年に101円になっていたら2014年のデータは1%となります。

データ参照:e-stat 主要国の消費者物価指数変化率

区別がつくように日本にマーカーをつけました。見てもらったらわかる通り日本だけ0近辺〜マイナスをうろちょろしています。なんででしょ〜か?表の結果に対して説明します。

・2014年:2013年の消費税率引き上げによる。決して自然に物価が上がったわけではない・・・。

・2020年10月ごろまで:これまた2019年10月の消費税率引き上げ

・2020年10月以降:消費税率引き上げのリバウンドとか携帯各社の値下げ

悲しいかな望ましい形でのプラス成長は皆無といっていい状況。

じゃあ物価上昇は考えなくてOK?かといえばNO!!なぜなら

今後も消費税率が上がる可能性は極めて高いから

自分自身の年齢にもよりますが、たとえば老後を迎えたときの将来の消費税率が20%になっていたとすると今の生活費(もしくは②で考慮した金額)に対して約1.1倍必要。というのを考慮しておかないと増税分のお金が見たてよりも追加で必要に。

自然な形のインフレはいつになったら日本で起こるんでしょうか・・・。物価上昇2%が目標と言ってたけど、このままだと冗談抜きで消費税率引き上げ以外で達成されそうな気配がしません。

いつ、どのくらい働くか

えっ?定年で終わりじゃないの?と思ったあなた。自分は危険だと思います。

悲観的な話をするのは気おくれですが

・まさか退職金もらえると思ってますか?

・年金たくさんもらえると思っていますか?

・65歳から受給できるつもりですか?

・健康保険料が今と同じくらいの負担で済むと思いますか?

・医療費負担、高齢者優遇が続くと思いますか?

気にしすぎるのもキリはないですが、全く働かずに年金(+FIRE、セミリタイアしている人も含め資産の取り崩し)の2本足打法では不十分だと思います。

よっぽど①〜③を経て安全を見て資産形成をするなら話は別ですが、そうでないなら

・60歳まで:バリバリ働く

・65歳まで:週3くらい

・65歳から働けるまで:週1か週2

といった働き方を見据えておく必要があります。

自分の場合は働ける間はゆる〜く働き続けるつもりです(会社に属さず)。

仮に経済的自由を達成しても働かないとメンタルが腐る気しかしないので。

おわりに

今回は前よりももう少し具体的に踏み込んで老後資金を容易にあたって考えるべきことを紹介しました。

実際に必要なお金を準備できるかどうかはおいといて、考えられることは全て考えておくと「想定外でした」なんてレベルの低い後悔をしなくて済みます。

急ぎ解決しないといけない問題ではないですが、時間がある時にこそ考えておきましょう。

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!