この記事のもくじ

- 他人のFIREシミュレーションを参考にしたい

「超ザル」だったミニマムライフコストとFIREシミュレーション

ちょこちょこFIREに関するプランを紹介してきましたが、先日ミニマムライフコスト見直しの記事を出したように今までのFIREの前提条件があまりにもザルでした。

どこがザルだったかというと以下3点です。

- ミニマムライフコストの検討が過小評価

- 何となく4%ルールを適用するとしか決めていなかった

- 確定拠出年金や国民年金を踏まえていなかった

ということでゼロベースで再検討してみました。

FIREを実現するには必要な資産額ないしは貯蓄率という明確なゴールが必要です。この記事を通して目標設定をする一助となれば幸いです。

検討の前提条件

主な条件

シミュレーションするには前提条件が必要です。前回よりも精度を高めるべく以下条件を設定しました。

- 現時点の資産は1,300万円

- 年間支出はミニマムライフコスト94万円+贅沢費用56万円=150万円が死ぬまで継続

- インフレ、増税は考慮しない

- 投資商品のリターンは年利3%(暗号資産は4年ごとに倍)

- 資産形成、取り崩しの考え方は後述

- 年金は70歳から年間60万円(現在は満額支払いで78万円ほどですが、マクロ経済スライドで改悪の前提)

- 90歳時点で資産が残っていればOK

補足①贅沢費用について

ミニマムライフコストである94万円以外に56万円を計上していますが、その内訳は以下の通りです。

- 旅行費用:20万円

- 読書:10万円

- FIRE後のiDeCo投資:6万円

- 国民年金保険料:20万円

国民年金もiDeCoも投資(支払い)自体は60歳までで終わりなので60歳以降は年間支出下がるじゃん!と思われるかもしれませんが、そこは歳をとってから必要になる医療費に置き換わると考えてます。

FIRE後にわざわざiDeCoに投資する目的は、退職所得控除枠を広げて課税されずに受け取るようにするためです。

詳細は別の記事にして紹介します。

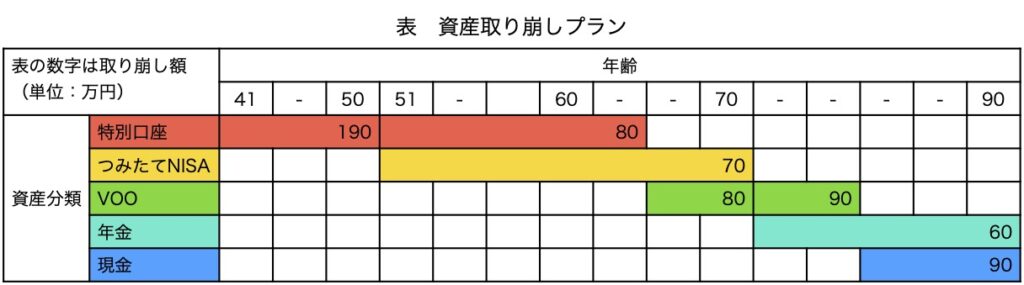

補足②資産取り崩しの考え方

- 持株会、暗号資産はFIRE時、iDeCoは60歳時点で現金化

- VOOからの配当金は現金として確保

- FIRE〜50歳まではベース150万円+つみたてNISA投資40万円

- 支出の確保方法

- FIRE〜50歳⇨特別口座の取り崩し

- 50歳〜特別口座のお金がなくなるまで:特別口座で80万円、20年前に投資したつみたてNISA満期分70万円

- 特別口座のお金がなくなった後〜70歳:VOOの取り崩しで80万円、20年前に投資したつみたてNISA満期分70万円

- 70歳〜:VOOの取り崩しで150万円。もらった年金60万円はキープ

- VOOのお金がなくなったら:年金60万円+現金取り崩しで対応

文字だとわかりづらいかと思いますので、いつ、どの資産から取り崩すのかをイメージにしました。

つみたてNISAは31〜50歳で積立てた分を51〜70歳で使い切るイメージです。

つみたてNISA70万円の根拠は元本40万円を年利3%で20年間運用した場合の金額です。

気になるシミュレーション結果

投資金額別の検証結果

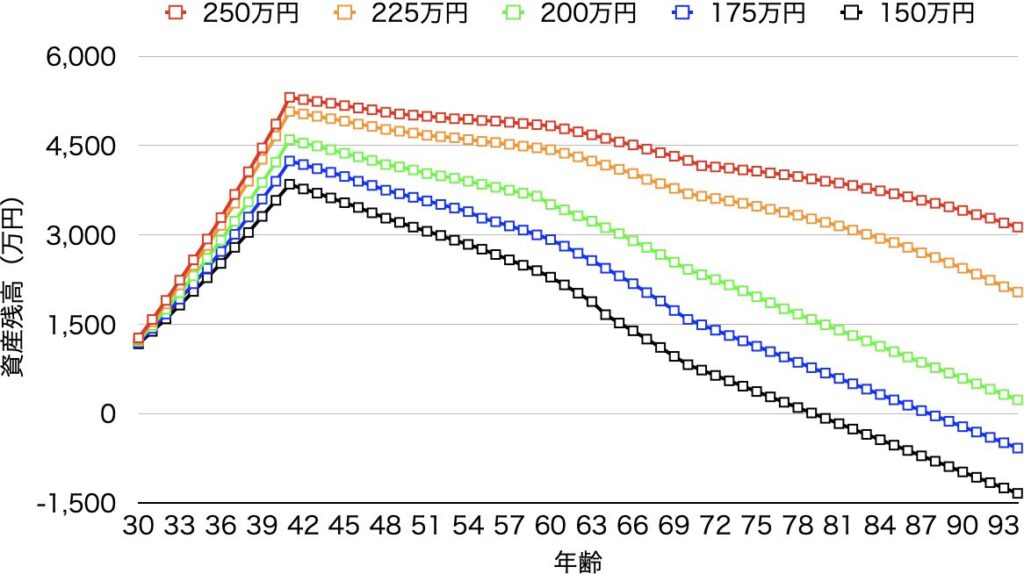

40歳の退職までに積み上げる年間投資金額を5ケース設定し、それ以外は冒頭紹介した前提条件で算定しました。

- 年間投資金額が200万円以上なら90歳時点でも資産は残存

- 年間投資金額が200万円未満なら90歳までに資産が持たない

このような結果となりました。

貯蓄率に置き換えると・・・

さて、これは投資金額別で示しましたが貯蓄率に換算するとどうなるか、これが今回の肝です。

貯蓄率は以下前提条件で計算しました。

- FIREするまでの総支出は1,200万円

- 福利厚生ありで暮らせる期間⇨年間支出80万円*4年=320万円

- 福利厚生なしで暮らす期間⇨年間支出100万円*6年=600万円

- 不定期費用⇨ミニマムライフコストで算定した年あたり10万円をベースとしつつ働いている期間に追加でかかる費用(スーツ、飲み会代など)を加味して280万円

- 年間投資金額は手取り年収見合いで変化させるものとする

- 例:年間投資200万円(10年で2,000万円)なら(2,000+1,200)/10=手取り年収320万円

結果は以下の通りです。

- 年間投資金額150万円⇨58%

- 年間投資金額175万円⇨62%

↓以降よりFIRE達成ライン↓ - 年間投資金額200万円⇨65%

- 年間投資金額225万円⇨67%

- 年間投資金額250万円⇨70%

なんと、貯蓄率80%どころか貯蓄率70%すらなくても超安全にFIREを達成できてしまうことがわかりました・・・。貯蓄率80%は明らかに過剰であることが証明されたわけです。

結果を受けて思うこと

本シミュレーションに織り込んでいない負の側面としては以下項目があります。

- 物価上昇、増税⇨消費税、譲渡課税、配当課税

- 医療費の負担⇨60歳以前で病気になる可能性

- 生活費自体の上振れ⇨携帯料金、家賃、引越し費用、ガジェット購入費

- 投資リターンの下振れ

しかしそれを言うなら

- 年金受給額の超悲観予測⇨働いている間は厚生年金を納め、さらに60歳まで国民年金を支払うのに現在の水準の国民年金すらもらえない前提

- 何だかんだゆるく働く(これ重要!)ことでの収入アップ

- 前提条件が変化するなりに節約して過ごせるバッファの存在

- 資産を取り崩す時に全額に20%の税金がかかる前提(利益部分にだけかかるのが正確)

も加味していないのでトータルして今回のシミュレーションに近しくなるでしょう。

そうなると大事になってくるのがいかにして生きたお金の使い方をするか、これです。

自分の性格上お金を節約することはあっても豪遊することがないので使わずじまいになるリスクも考慮しておく必要があります。そうなるなら

- 家族孝行

- 被災地支援

- 各種バケットリストの達成

これらにお金を使っていくべきと考えています。

よって貯蓄率80%は目指しません。75%あれば上々

と判断基準を改めます。

今回のシミュレーションで貯める・増やす側の目処はおおよそついたことから後は使う側にも意識を向けていきたいと思います。