この記事のもくじ

まえがき

12月6日のマネーポストWEBに掲載されていた記事です。

NISAと並んで資産形成の手段として活用をお薦めされるiDeCo(確定拠出年金)。自分も企業型で利用しています。この記事の見出しである27.6万円という節税メリットは以下の構成によります。

- 所得税率10%の所得を得ていること⇨課税所得で195〜329万円

- 上記による所得税の減税額:23,000(円/月)×12(か月/年)×5(年)×10(%)=13.8万円

- 上記による住民税の減税額:23,000(円/月)×12(か月/年)×5(年)×10(%)=13.8万円

所得税も住民税も同じ10%ですが、所得税の方は所得税率の前提条件が10%だからたまたま一緒というだけです。住民税は10%で固定。

同じ資金拘束でも年齢によって意味合いは異なる

受け取りは最速でも60歳

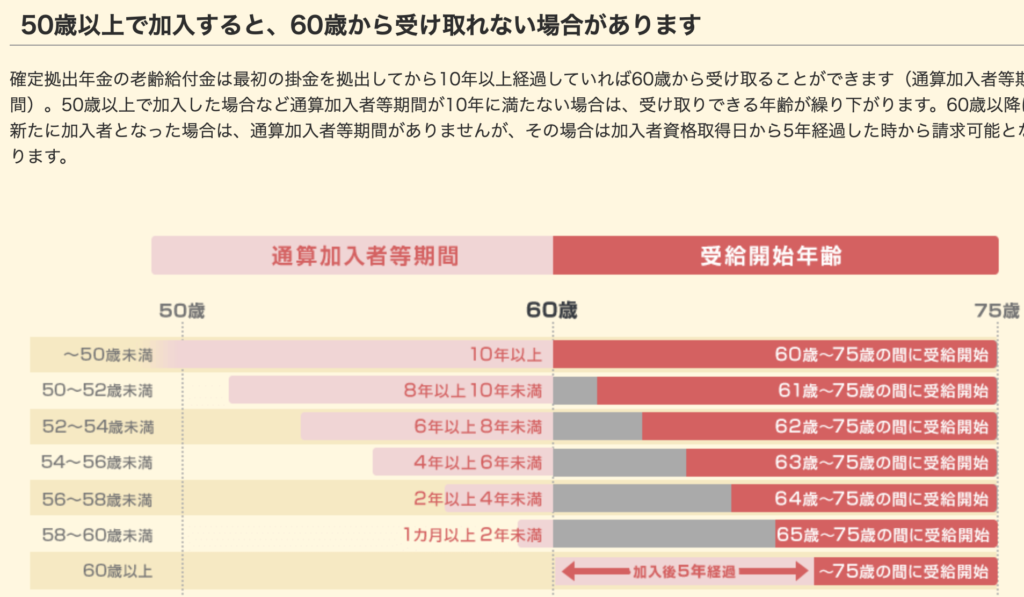

iDeCoのデメリットは最速でも60歳にならないと運用していたお金を受け取りできないことです。こちらは楽天証券のHPから引用した画像でして、受け取り開始年齢がどう変遷していくかを表しています。

加入年齢が遅いほど、つまり加入年数が短いほど受け取り開始年齢は後ろ倒しになっていきます。

この記事の前提は60歳で加入する場合です。「たとえば5年間加入してたらいくら得しますよ!」というよりは「否が応でも5年間は加入していないといけないので、結果的にこれくらいの節税メリットは発生します」と捉えた方が正確かと思います。

目先のお金が必要だから高齢になっても働いているんじゃ??

と自分は思います。20歳で入ろうが50歳で入ろうが60歳で入ろうが、ある年齢まで資金拘束されるのは一緒ですが、資金拘束されることの意味は年齢によって違ってくると思います。

加入年齢が若い人からしたら「老後の自分年金はこれで完結させるつもりでやってるからむしろ引き出せなくてありがたい。どうせ定年までは働くし」てな感じで、あくまで目先の生活に余裕がある前提でiDeCoをやってるなら、今のこの瞬間の資金拘束は問題にならないでしょう。

他方、高年齢で入った場合ですが、この年齢で働いている人の中には好きで仕事を続けている方もいれば、目先の生活費に困って仕事をしている場合もあります。前者ならいいんですが、後者の場合

- 今のお金が必要だから働いているのに

- そのお金の一部を数年間使えなくする

というのは若干矛盾が生じているような気もするのです。

「いやいや、65〜70歳の間のつなぎの部分も今のうちに稼ぐつもりで働いてて、その分をiDeCoに回してるだけなんだ」だったらいいんですけど、今の収支すらカツカツならiDeCoに回している場合じゃありません。今の収支の余裕が出るようにiDeCoに回しているお金をいつでも使えるようにストックする方が賢明です。

そういうと「そんな時は貯金から」という方がいるかもしれませんが、そもそも貯金があるんだったら収支はカツカツにならないし、やむなく働く状況ではないはず。

「生活防衛資金を貯めてから投資を始めましょう」と言いますけど、まさにこれは生活防衛資金もないような状況なのにiDeCoにぶち込んでるわけですから、う〜んと思ってしまいます。百歩譲って投資をするにしてもいつでも売却できる特定口座かNISA口座を自分なら使います。

制度はよく理解してから、用法用量を守って

NISAもまさに税制改正を受けて変わろうとしているところですが、「巷で流行ってるから」といって使い始めると後になってしっぺ返しを喰らいますので、ちゃんと自分でルールを確認してから使いたいですね。特に資金拘束が不可避で発生するiDeCoはいわんやおやです。

自分はその点納得して加入してます。これを読まれている方の中でもしiDeCoをよく分からずに使っているなら厚労省のホームページでも証券会社のホームページでもなんでもいいので制度概要を理解しておくようにしましょう。

知ってる人ですら「受け取りは年金形式or一括どっちが得?」と出口戦略を悩ませるような制度です。せめて入口くらいはちゃんとコントロールして利用したいものです。