この記事のもくじ

- FIRE、経済的自由のために貯蓄率を少しでも高くしたいと思っている方

- どれぐらいの貯蓄率を目指すといいのか塩梅がわからない方

はじめに

現在手取り収入のいくらを貯蓄や資産運用に回していますか?

80%です。

このブログでは貯蓄率というワードをお題目にしていろいろ記事を書いています。意見を発信する上で根底にある考え方は

高くできるなら高くしておくに越したことはないけどやりすぎもよくない

です。自分の場合だと現在の貯蓄率は80%、そうでないときも70%近辺にはいましたがこれ以上貯蓄率を意図的に上げるつもりはありません。

※収入が爆上げしたけどミニマムライフコスト以外の支出が大して増えなかった場合は別です。

今回は

- なぜ貯蓄率は上げすぎない方がいいか

- 自分が貯蓄率80%を上限目標にしている理由

について紹介します。

貯蓄率を上げすぎるとどうなる?

大前提

そうは言っていますが、低すぎるのも一生涯を考えた時にはよろしくありません。0か100かなら貯蓄率は高いほうがマシです。

適度な貯蓄率(後述)>高すぎる貯蓄率(80%〜)>>>低すぎる貯蓄率(〜10%)

こんな感じです。個人的には現役期間で老後資金の用意が間に合わないラインである貯蓄率20%も若干低いと思っていますが、そんなことをいうと一般的には貯蓄率10〜20%がいいと言われているのに逆行するのと批判的な意見が飛んできそうなので10%としておきます。

貯蓄率を上げすぎない方がいい理由

- 生活の質・満足度の下り幅が大きくなる

- 上げるハードル自体が高くなる

- お金の使い方がわからなくなる

生活の質・満足度の下り幅が大きくなる

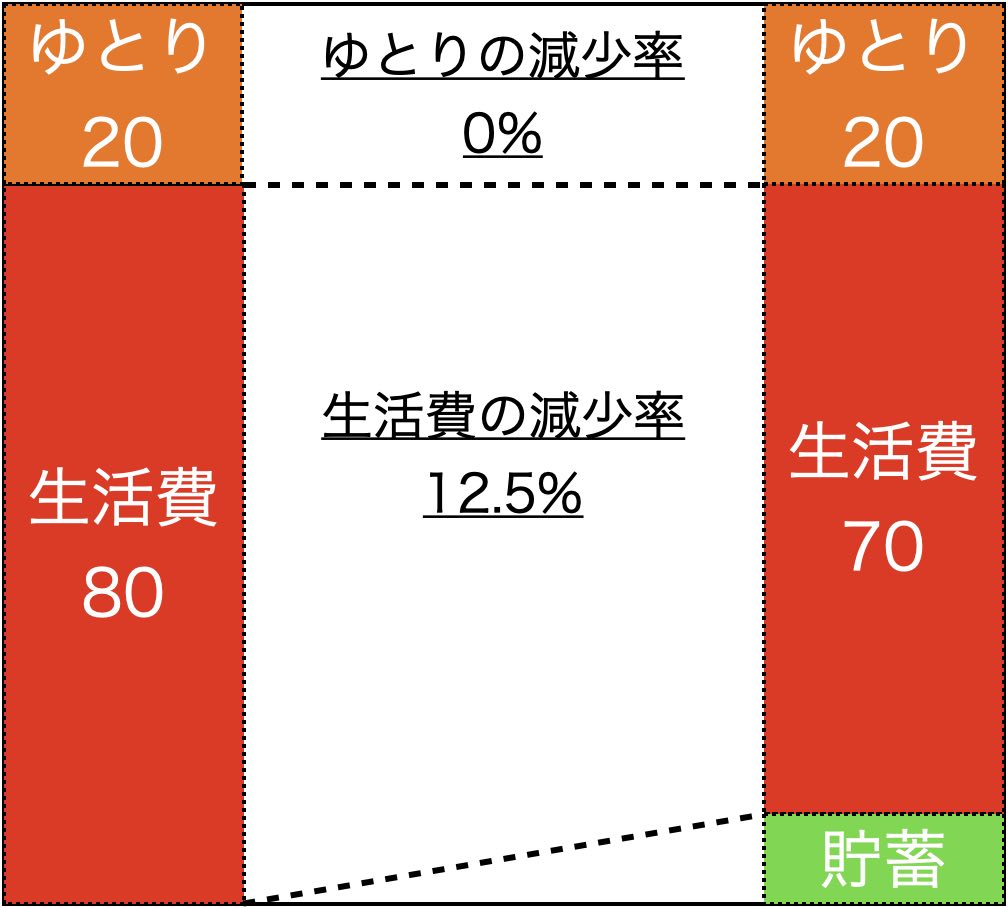

わかりやすいように例を出します。まず、貯蓄率0%の方が貯蓄率10%に上げた場合はこうなります。

もちろんゆとりを削る手もありますが、支出の大半を占める必要最低限の生活費を見直すほうが容易です。この場合は12.5%というコスト減少で実現できます。いったんこのコスト減少分、生活や遊びでの満足度が下がると仮定します。

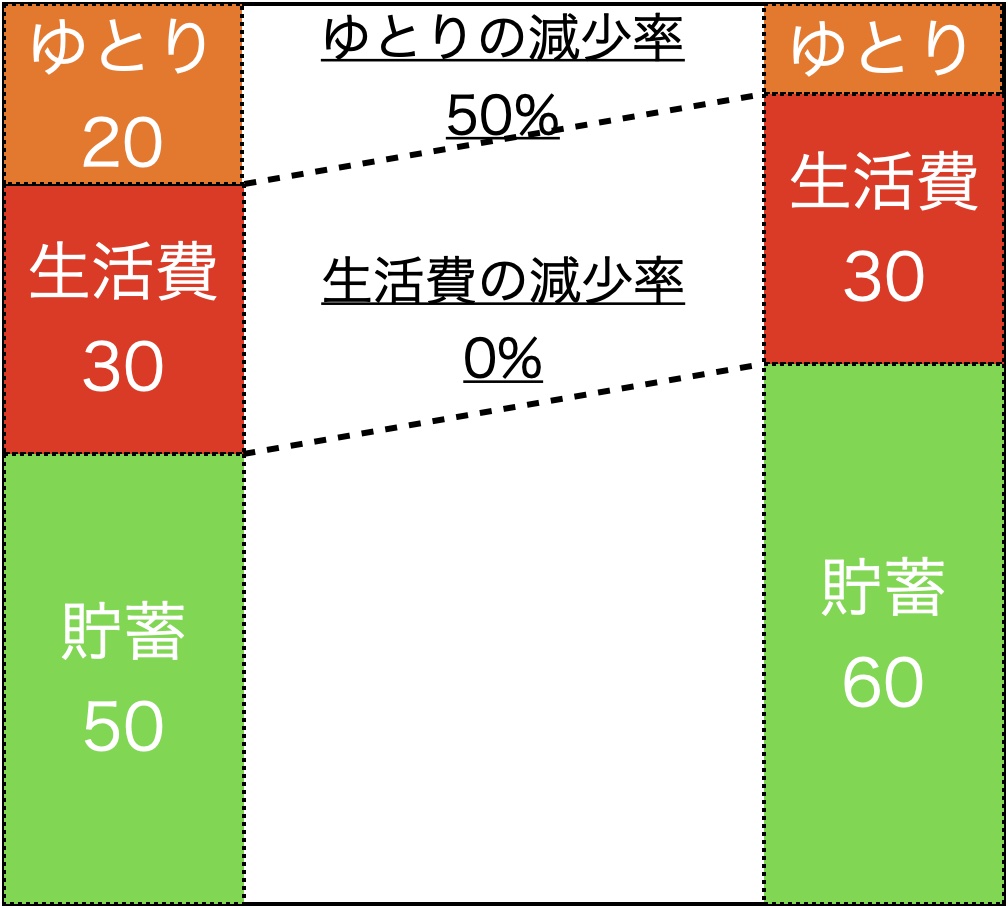

次に同じく貯蓄率を10%上げるのは一緒ですが、スタートが貯蓄率50%だとするとこうなります。

元の比率にもよりますが、もしゆとり10で生活40だとして生活で10削るとしても減少率は25%です。

同じ10%貯蓄率を上げるでも後者の方が貯蓄率を上げる前に比べて生活レベルや楽しみのレベルが落ちます。

なので最初のうちはあまり苦労せずに10%、20%と貯蓄率を挙げられても50%、60%となると犠牲になるものが増える割には10%しか貯蓄率を上げられないことになって

貯蓄率向上による満足感、ポジティブ感情<<生活レベルダウンによるネガティブ感情

となって本末転倒です。

上げるハードル自体が高くなる

1点目と被りますが、元の貯蓄率が高いほど”10%”上げるためのハードルが上がります。通信費を例にして最初が6000円だとすると

- 貯蓄率0%(6000円)から10%(5400円)にするために:契約通信料の見直し、通話アプリの活用

- 貯蓄率50%(3000円)から60%(2400円)にするために:格安SIMへの切り替え、ネット通信はWiFiオンリー

といった具合でしないといけないことが質量ともに大きくなります。

自分の場合だとすでに楽天モバイルでポイント払いで実質0円状態なので今の状態から貯蓄率を上げようと思っても通信費ではもうコストダウンできません。結局ほかの出費に手をつけて・・・とせざるを得なくなります。

お金の使い方がわからなくなる

本来貯蓄率を上げるに際しては

- 老後資金の確保

- 経済的自由の実現

といった理由があって然るべきですが、「なんとなく貯蓄率あげればいいんでしょ!」という気持ちでやってしまうとお金を使わないことがデフォルトになって、せっかく貯めたお金を使わずじまいになるなんてことになりかねません。

最終的には使うありきで貯蓄率の目標を決めるようにしましょう。

自分が貯蓄率80%を上限目標にしている理由

自分は今後収入が増えたとしても貯蓄率を80%より大きくするつもりはありません。理由は次の通りです。

- 80%より大きくしても目的の達成には影響を与えない

- 目先の生活満足度を上げるためにお金を使いたい

例えば今年の場合でいうと、もし旅行に全く行かずに貯蓄に回していた場合貯蓄率は88%になります。経済的自由を達成するなら必要期間が6年ちょっとから3年弱になります。

旅行に全くいけずに経済的自由の達成が3年早まるか、3年間旅行に生きながら達成を目指すか

を考えたときに圧倒的に後者の方が価値が高いと判断しました。今年度に入った時点で経済的自由の達成率は50%程度まで来ていたので今更90%近くに貯蓄率を上げたところで期間短縮も望めないのも一因です。

※収入が増えても80%上限にするということは収入が増える見合いで支出額自体は増えることになりますが、生活費に相当する部分を増やすつもりはありません。増やすのは旅行費用とか寄付金です。あくまで生活には不要な部分だけど、自分や他人の幸福につながるような出費です。

貯蓄率も大事だけど”今”も大事

貯蓄率を上げるということは今使えるお金を減らして将来使えるお金としてストックしておくことになります。当然、いくつになってもお金はいりますから貯蓄は必要ですし悪いことではありません。

ですが、極端に貯蓄貯蓄と走ってしまうと今がつまらなくなってしまいますから”ほどほど”にしておきましょう。

で、”ほどほど”ってどれくらい?という疑問のある方もいるでしょう。自分が他人に勧めるなら40〜50%です。これは

- 将来的なセミリタイア(サイドFIRE)が視野に入る貯蓄率であること

- 普通に家賃を払ってもそれ以外で然るべき節約をしていれば十分達成可能であること

- 極端に切り詰めなくてもいいこと

が理由です。目標がないのであれば40〜50%を貯蓄率の上限目標に設定してはどうでしょうか?