この記事のもくじ

まえがき

iDeCoのメリット

個人型確定拠出年金、略してiDeCo。NISAと同じように投資をするためのハコモノの一つです。

NISAは普通に投資をするハコモノと何が違うから良いかというと

- 運用中に出た利益には税金がかからないから

こうだからです。ではiDeCoは何が違うからいいかというと次の3つのメリットがあるからです。

- 運用中に出た利益には税金がかからないから(NISAと同じ)

- 運用のために出したお金の分は所得にカウントされない=税金、社会保険料が減るから

- お金を受け取るときに退職所得控除が使えるから

今回のテーマ

iDeCoは国が作った制度ですから公に「公的年金だけで生活できるようなお金は渡せないので、足りない分は個々人で iDeCoとか使って準備してね」といってるようなものです。それでも利用者はまだまだといったところです。

厚生労働省が公表している2021年3月31日時点での確定拠出年金の施行状況によると

- 企業型確定拠出年金の加入者数・・・約750万人

- 個人型確定拠出年金の加入者数・・・約194万人

というのが現状です。

投資の入り口が iDeCoになる方も一定数いらっしゃるであろうことを受けて iDeCoを利用するとどの程度節税メリットがあるのか自分でも試算してみることにしました。

前提条件

今回の検討にあたっては次の条件で考えます。

- 月収:10万円から60万円まで10万円刻み

- 掛け金:月額5,000円、10,000円、12,000円、15,000円、20,000円、23,000円

- 厚生年金保険料:月収を標準報酬月額に当てはめる

- 健康保険料:全国健康保険協会(協会けんぽ)の令和4年度の東京都の保険料率を適用する

- 健康保険料:全国健康保険協会(協会けんぽ)の令和4年度の東京都の保険料率を適用する

- その他:他の収入はなし。ふるさと納税などの控除は考えない。

掛け金について

掛け金上限は会社員という枠組みのMAX23,000円としていますが、勤務先に企業年金制度があるかないかで変わる(そもそもなければ23,000円、企業型確定給付年金がある勤務先だったら12,000円、企業型確定拠出年金だけあるなら20,000円)ので注意してください。

健康保険について

また、健康保険は会社員と言ってもどの枠組みで入っているか変わってきます。協会けんぽすら都道府県によって料率が異なるので、自分が住んでいる都道府県でどうか知りたい方は全国健康保険協会 保険料率を確認して下さい。今回は介護保険分は考えないで検証します。

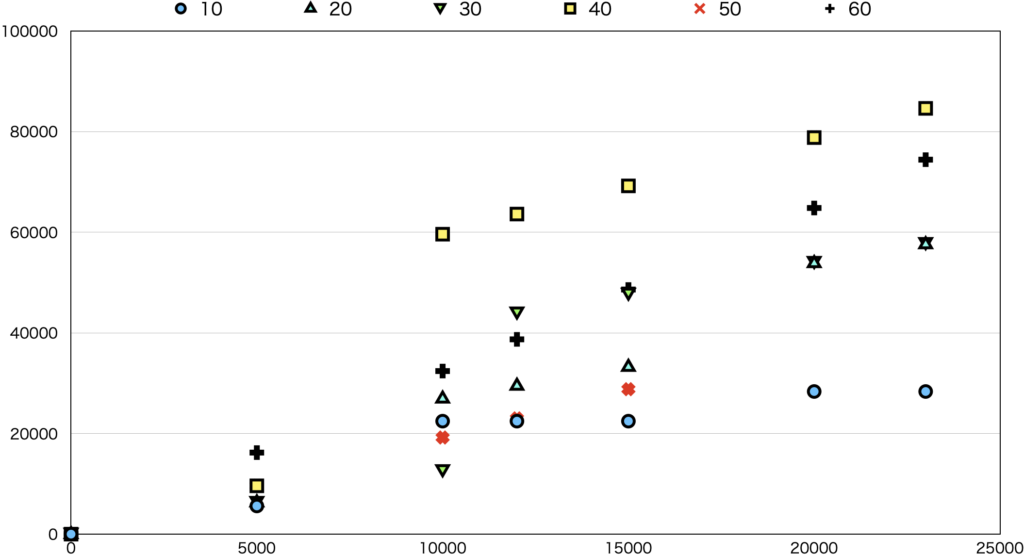

年収別・掛け金別の節税メリット

上述の条件をもとに年収・掛け金に応じた節税額を計算してみました。その結果がこちらです。凡例は月収(万円)、縦軸は年間の節税額、横軸は毎月の掛け金です。

面白いのは月収が高いほど単純に節税(社会保険料も含めて)メリットが大きいわけではないってことですね。これは健康保険や厚生年金の保険料が所得税や住民税のような連続的な出し方ではなくて「標準報酬月額」で決まることが影響しています。

社会保険無視したら年収高い方が累進課税で元々取られている税金が高い分、節税(ここは本当に税金部分だけ)メリットが高くなるのは事実ですので、その点は注意いただければと思います。あとここには毎月掛け金を出すときにかかる手数料(年間で約2,000円です)は考慮していないので実際はその分目減りします。

あとがき

どうしてもなら元本確保型からでもOK。まずはスタート

上で述べたことは掛け金を出すことで得られるメリットですので iDeCoというハコモノで元本確保型の定期預金に投資しようが株式連動の投資信託に投資しようが共通して享受できます。

若いうちから元本確保オンリーにしてしまうのは運用益が非課税になるというメリットを放棄することになるので(厳密には定期預金の利子はつきますが雀の涙もいいところなので無視)、20〜40代くらいは株や債券の商品を洗濯してほしいなと個人的には思います。

ですがそれ以上に何も始めないと節税メリットすら享受できないので利用を迷っているのであれば元本確保型で、最低金額からでいいので初めてみてはどうでしょうか?

また、今回紹介した情報の類は調べれば金融機関のサイトなどでいくらでも出てくるんですが自分で計算することで税率や保険料など学べることもたくさんあります。自分は協会けんぽが都道府県別に保険料を決めていることをこれを書くために初めて知りました。

時間がある方はご自身で計算してみることもいい勉強になりますね。