この記事のもくじ

・ついつい持っている資産を売りたくなる方

はじめに

今回の質問と自分の回答はこちらです。

値動きのする商品に投資はしていますか?

①投資信託とビットコインです。

王道と言われるインデックス投資(正確にはアクティブ運用の対義語でパッシブ投資?)のポイントとされるのは

・長期・・・長期間持てばプラス

・分散・・・いろんな資産や国に投資することでリスク(値動きの幅)を抑える

・積立・・・ドルコスト平均法で平均購入価額をコントロール

の3つです。

このうち今回は「長期」に直目してみます。

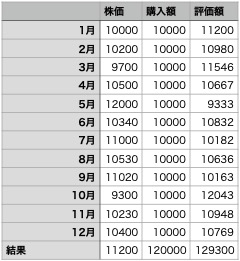

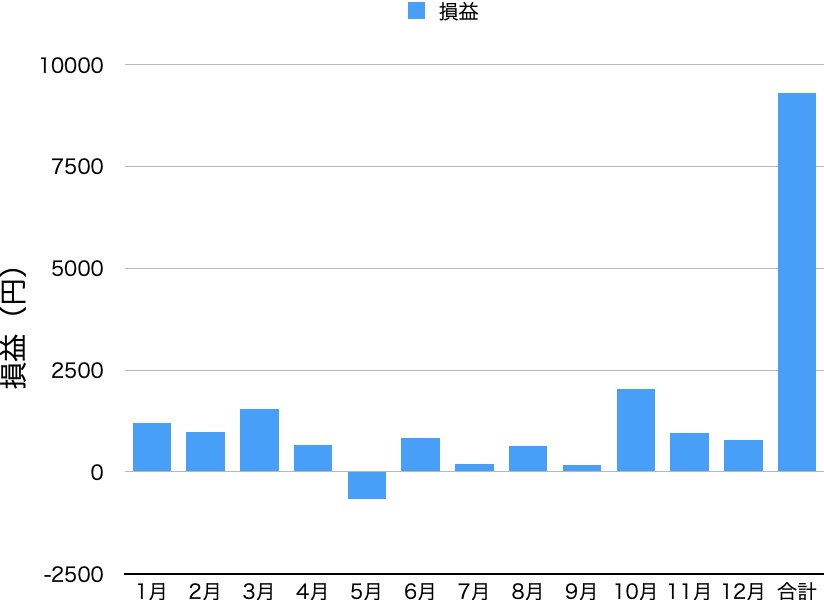

積み立て投資をすると↓みたいなイメージで毎月1万円積み立てて1年後129300円になっているから一年投資で9300円プラスという認識を持つ方が多いと思います。

「何年投資したらプラスですか?」という疑問を持つ方は、積み立て期間だけを考慮されているのでは?

ですが、厳密には各月で買った分でプラスとマイナスがあります。なので超理想を言えば、元本割れしないようにするには各月で買った分がすべてプラスになるまで持ち続ければいいことになります。

たとえば購入した期間が5年間で元本割れしないためには5年間必要とすると積み立て購入を始めてから5年後、ではなく積み立て購入した5年間+保有期間5年(最後に買った分をプラスにするための5年)=10年が必要ということに。

そこで今回は、

・買ったものが元本割れしない保有期間の条件

・結果を受けての投資商品選びに関する考察

について紹介します。

必要な保有月数の評価方法と結果

評価方法

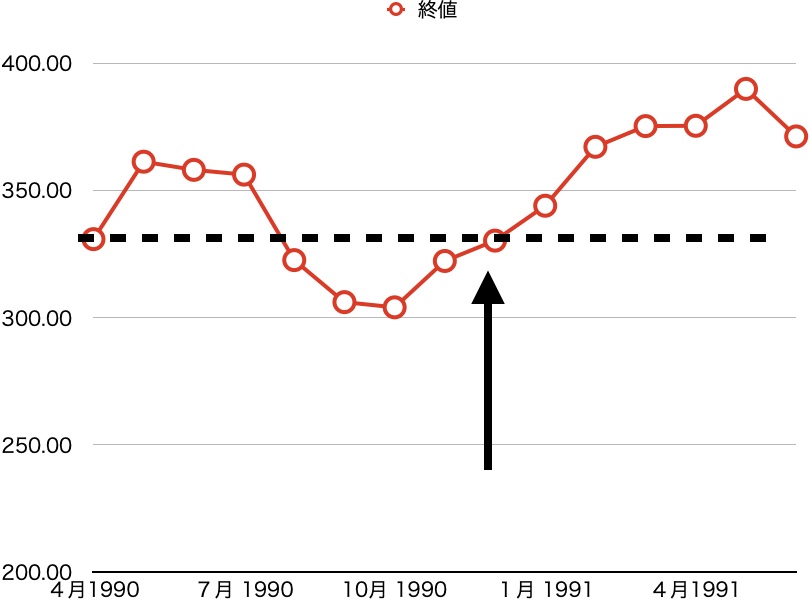

- 使う指数:S&P500

- 計算方法:あるタイミングから新しい順に指数の値を比較していって、最後に下回った月と買った月の間の月数をカウントする(図を参照)

- 評価期間:1990年4月〜2021年3月の指数値

- 投資タイミング:1990年4月〜2016年12月の指数値

たとえば1990年4月の場合だとすぐに5月で値段が上がっていますが、数ヶ月は点線より下回っていて、最終的には1月まで持っておけばそれ以降はずっとプラス。なのでこの場合は5月を1ヶ月目として翌年1月までの9ヶ月持っておけば大丈夫ということになります。

2017年1月以降は現在まで5年経ってないので評価の対象から外しました。

なお、今回の指数データはinvesting.comから引用しました。

また、今回は指数値ままなので円建てのシミュレーションではありません。ご了承ください。

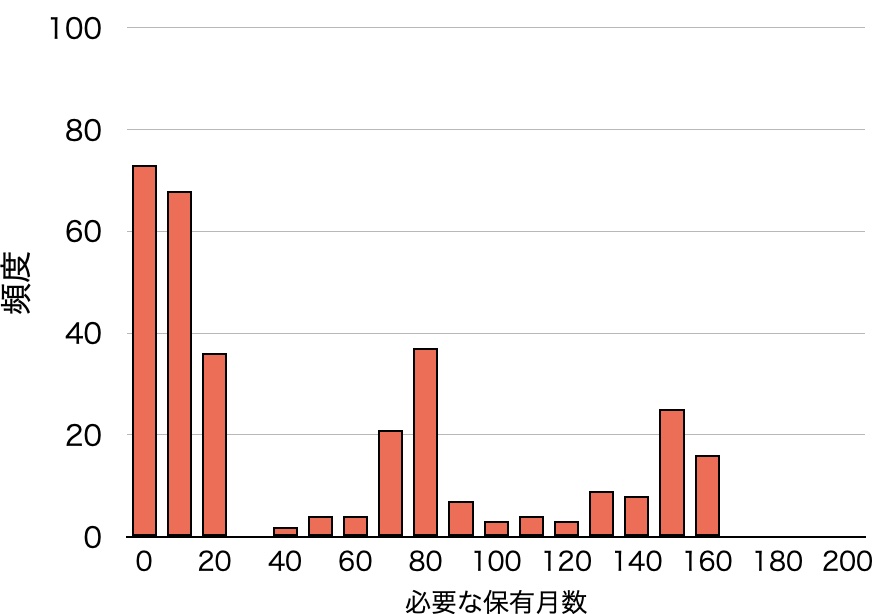

評価結果

平均は48ヶ月です。平均は。

まずは必要な保有月数の頻度分布を示します。必要な保有月数が0〜5ヶ月の場合はグラフの横軸0に対応します。

大体のケースは30ヶ月=大体2年〜3年待てばそれ以降元本割れしなくなります。

他方で最長では12〜13年近く持っておかないと元本まで復活してません。

かなり辛いですね。

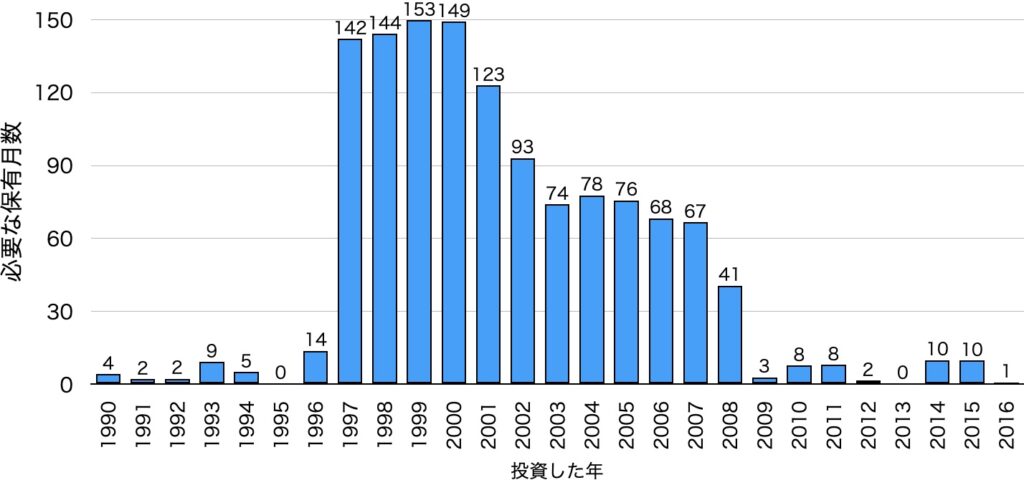

続いて、投資をした年別で必要な保有期間が何ヶ月だったかを縦軸に示しています。

一目瞭然、1990年代後半から2000年代にS&P500に投資して分で元本割れしないための必要な期間が長いことがわかります。これ、なんでか知ってますか?そうです、

- 2000年代初頭:ITバブル(ドットコムバブル)

- 2000年代後半:サブプライムローン&リーマンショック

と2発も暴落を喰らったので元本が復活するのに時間がかかったのです。

いかに2010年代が調子良かったかもわかりますね。

2000年代に耐え忍ぶように投資していた方は購入価格が安かった分、いまごろウハウハでしょうね。

評価結果を受けての考察

結果に対する率直な感想

平均48ヶ月というと「大したことないじゃ〜ん」て思うかもしれませんが、自分は平均は考えません。最大で12〜13年近くは我慢しないといけないという結果を超重要視しています。

増えると思って買ったのに12〜13年も元本割れしてたら狼狽売りしてしまいたくなりませんか?こういう事実を知っておくだけで投資に対する覚悟も決まるので暴落しても慌てずに済みます。

投資商品選びの考察

特にiDeCoを使っている方(自分も含め)に認識しておいてほしいです。

iDeCoは最速で60歳で引き出し可能です。

最悪12〜13年は元本が戻らないとすると、55歳とかでiDeCo枠を使って投資したぶんは60歳時点ではマイナスに終わる可能性があることになります。

よく、40~50歳を超えたあたりから債券のような低リスク資産に変えたほうがいいなんて主張がありますが、それを裏付けるように、資産を引き出す12〜13年前、保険を見るなら15年前を目処に、株式から不動産(REIT)や債券、ゴールドに切り替えたほうがいいという結果が得られました。

おわりに

今回このような結果がわかりましたが、かといって最後に積み立ててから12〜13年も待ってたら使い切らずに死んでしまいそうです。

なので自分はここまで保有だけしておく期間を設けるつもりは今のところないですが、今回の結果をもとに投資戦略をブラッシュアップする予定です。

ぜひ、今回の結果を皆さんの投資プランにも活用してもらえると嬉しいです。今後、ほかの指数の場合も検証してみます。

****

以上でこの記事は終わりです。

最後まで読んでくださった方、ありがとうございました。

自分で考え、決めて、行動して、一緒によりよい時間を増やしましょう!